La proposta avanzata da Enrico Letta merita almeno la sufficienza. Ha già avuto il merito di mettere in evidenza che i sostenitori del TEA party nostrano sono pronti ad agitare lo slogan: tax enough already, anche di fronte a proposte piuttosto moderate, e raccolgono adesioni che si estendono ben oltre lo schieramento che definiamo tipicamente di destra.

Vale la pena di ricordare che in passato l’imposta di successione (e donazione) si articolava in due componenti; la prima colpiva l’asse ereditario nel suo insieme, la seconda le singole somme. Dopo essere stata abolita nel 2001 da Berlusconi, fu ripristinata da Prodi nel 2006 solamente per quanto riguarda le singole somme agli eredi. La cosa ha una sua logica: il de cuius non c’è più, e qualunque fosse l’entità del suo patrimonio, ciò che conta è in quante mani si ripartisce, quindi l’ammontare delle varie somme.

Per quanto riguarda i parenti di primo grado (figliolanza e coniuge) vi è l’esenzione fino ad un milione, e sulla parte eventualmente eccedente si applica un’aliquota del 4%. Nel caso del secondo grado (fratelli e sorelle) l’esenzione è di 100.000 euro e l’aliquota del 6%. Fino al quarto grado si applica l’aliquota del 6%, però senza franchigia, mentre in tutti gli altri casi si applica l’8%, sempre senza franchigia. Come è stato ricordato, si tratta di aliquote nettamente basse e franchigie (soprattutto quelle di primo grado) alte, rispetto a quelle esistenti in Europa occidentale e nei paesi anglosassoni.

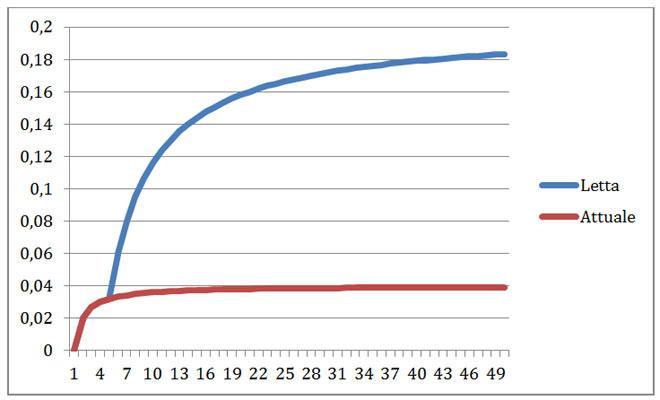

La proposta di Letta consiste nell’applicare una seconda aliquota del 20% per la parte che supera i cinque milioni. Nel grafico che segue viene riportato il peso (aliquota media) sia attualmente che nella proposta di Letta, nell’ipotesi di un erede di primo grado. Le due curve partono da 1 milione e arrivano a 50 milioni. La curva in blu segue la prima fino a 5 milioni, poi se ne distacca crescendo. Il peso dell’imposta tende rispettivamente verso il 4% o il 20%, ma come si può vedere, a 50 milioni il peso dell’imposta vigente è già a 3,92, cioè al 98% di 4, mentre nel caso della proposta Letta bisognerebbe arrivare a 160 milioni per arrivare al 98% di 20.

Da notare che si sta supponendo un solo erede, per cui se la prole è composta da due persone, il patrimonio del de cuius (che tratta equamente entrambi) può essere di 2 milioni senza che vi sia imposta, se di 4 l’aliquota sarebbe del 2%. Fino a 10 milioni quindi per i due eredi non cambierebbe nulla rispetto alla normativa esistente. Con tre eredi di primo grado (che ricevono ognuno un terzo, si arriva fino a 15 milioni senza che la proposta di Letta incida, e così via.

Analoghe curve si possono avere nel caso di parenti di secondo grado o più; nel caso di assenza di parentela (entro il quarto grado) la curva rossa sarebbe piatta all’8%, mentre quella blu avrebbe lo stesso andamento (la distanza tra le due sarebbe ovviamente inferiore).

Sorge però un problema: come si valuta il patrimonio del de cuius? Per esempio gli immobili, che costituiscono sicuramente una quota rilevante per l’uno per cento dei ricchi, anche se meno dei comuni mortali, come vengono valutati? Le rendite catastali vengono moltiplicate per valori che vanno dal 40,8 (il più basso) per immobili categoria C/1 (negozi e botteghe) fino a 140 per la categoria B (una serie di edifici spesso non di proprietà di persone fisiche). Per intenderci le rendite A/2 di abitazioni, ai fini Imu, hanno un moltiplicatore di 160, e malgrado questo spesso il valore risulta più basso, anche della metà, rispetto al valore di mercato. In attesa della mitica revisione del catasto, si potrebbero utilizzare i dati dell’Osservatorio del Mercato Immobiliare, che forniscono valori attendibili (che potrebbero essere abbassati di un 5-10% precauzionalmente).

Ma non è tutto. Incominciamo col dire che, secondo il DLgs. 346/90 non sono soggetti ad imposta sulle successioni e donazioni, a determinate condizioni, i trasferimenti d'azienda o di rami di esse, di quote sociali e di azioni, se effettuati a favore di discendenti del de cuius o del coniuge del de cuius. La finalità è evidente; le condizioni sono che l’erede deve avere il controllo dell’impresa e non dismetterla prima di cinque anni.

Veniamo ora al punto più delicato. I proprietari di rilevanti patrimoni non tengono immobili, titoli ed altro direttamente in proprietà, come i comuni mortali, ma fanno confluire il tutto in Srl o anche Spa, spesso proprio allo scopo di creare un po’ di nebbia intorno al valore del patrimonio. Esiste una giurisprudenza consolidata dalla quale si evincono le seguenti regole:

- ove sia reperibile, alla data di apertura della successione, l'ultimo bilancio approvato e depositato o l'ultimo inventario regolarmente redatto e vidimato, il valore della quota deve essere individuato nel valore proporzionalmente corrispondente a quello del patrimonio netto dell'ente o della società da essi risultante, tenendo conto dei mutamenti sopravvenuti, ma escludendo l'avviamento;

- ove non vi sia un bilancio o un inventario, il valore della quota corrisponde, in proporzione, al valore complessivo dei beni e dei diritti appartenenti all'ente o alla società al netto delle passivitàed escludendo i beni che non scontano imposta di successione, nonché escludendo l'avviamento.

Dunque in presenza di un bilancio regolarmente approvato, la base imponibile di tali partecipazioni deve essere determinata avendo riguardo al valore contabile della quota-parte del patrimonio netto risultante dall'ultimo bilancio o inventario e non più al valore di mercato, sicché l’Ufficio dell'Agenzia delle Entrate non può rettificare il valore della quota dichiarato con riferimento alle risultanze del bilancio, a meno di non contestare la legittimità del bilancio stesso, salvo “procedere all'eventuale attualizzazione delle poste, attive e passive, espresse nel medesimo bilancio, se ritenute infedelmente rappresentative del patrimonio netto attuale dell'ente, a causa di possibili mutamenti intervenuti tra la data di approvazione del bilancio e la morte del socio” (così la Cassazione, n. 25007/2015).

Non è difficile rendersi conto che ci sono buone possibilità per nascondere una parte del valore complessivo di un patrimonio composto da asset diversi, giocando su valori al costo storico, su valori stimati e così via. L’Agenzia delle Entrate deve quindi decidere se accettare quanto risulta dal bilancio, o impugnare per rappresentazione infedele. Scelta questa dall’esito incerto, che può valere la pena solo nel caso in cui il de cuius abbia “esagerato”. Da notare che questo problema si pone anche nell’ipotesi di un’imposta (personale) sul patrimonio.

Certamente Letta sa bene che un’imposta erariale non è un’imposta di scopo; il collegamento con il finanziamento per i giovani ha un significato politico. Ma non è su questo aspetto che vorrei soffermarmi, quanto piuttosto porre la questione se, al di là del peso dell’imposta di successione, non si possa pensare a renderla più adatta allo scopo specifico di effettuare una redistribuzione dei patrimoni, o almeno di frenare la tendenza all’aumento della diseguaglianza.

Si accennava all’inizio che tassare solo le somme agli eredi è cosa ragionevole, visto che il de cuius se ne è andato, e quindi si deve guardare a chi riceve l’eredità. Proprio da questo punto avrebbe senso allora differenziare l’imposta sulla base non solo di quanto il singolo erede riceve, ma anche tenendo conto di quanto sia il suo patrimonio complessivo, cioè quello ricevuto dal de cuius più quello preesistente. Se due persone ricevono la medesima somma, ma hanno patrimoni di differente ammontare, si può pensare di differenziare l’imposta applicando un’aliquota più alta a chi ha un patrimonio maggiore. In assenza di un’imposta personale e progressiva sul patrimonio (o sul reddito da patrimonio) una correzione in questo senso sarebbe opportuna.