Grande attenzione è stata dedicata in questi tempi, non solo in Italia, alla concentrazione della ricchezza per gli effetti negativi che possono derivarne sul piano economico e sociale.

Informazioni essenziali

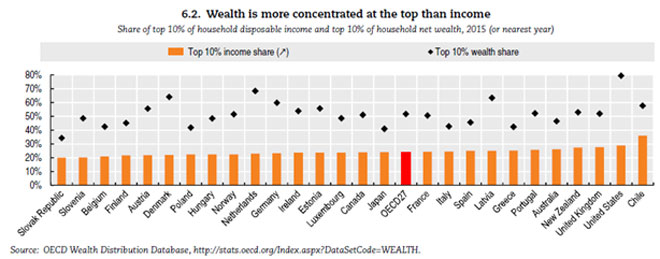

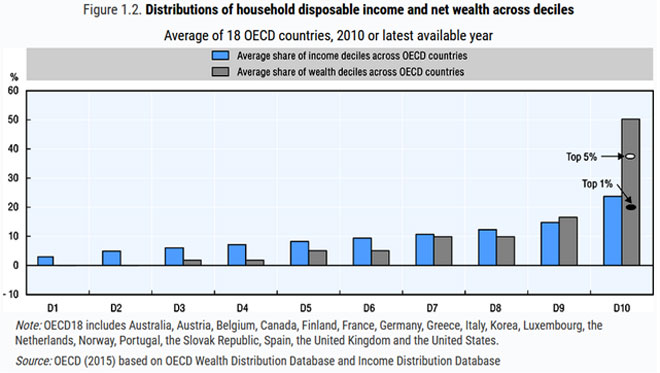

L’indice di Gini applicato alla distribuzione della ricchezza si colloca intorno a 70 nella media dei maggiori paesi europei, contro un valore di 85 negli Stati Uniti. Lo stesso indice riferito alla distribuzione del reddito è invece compreso fra 30 e 40. L’Italia si colloca nella media europea. La maggiore concentrazione rispetto al reddito è testimoniata anche dal fatto che il 10% delle famiglie più ricchein Italia detiene il 40% della ricchezza complessiva [fig. 1][1].

Figura 1.

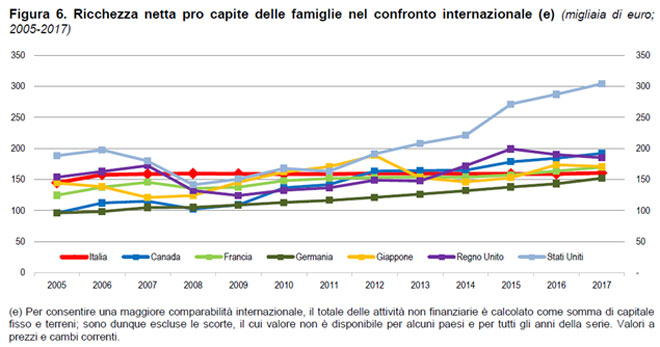

La dinamica della ricchezza negli ultimi decenni è opportunamente sintetizzata dall’andamento della ricchezza netta pro capite delle famiglie dei maggiori paesi dal 2005 al 2017. La crescita è stata particolarmente sostenuta negli Stati Uniti e più modesta negli altri paesi, ad eccezione dell’Italia dove l’indicatore è rimasto in pratica invariato nell’arco di tempo considerato [fig. 2][2].

Figura 2.

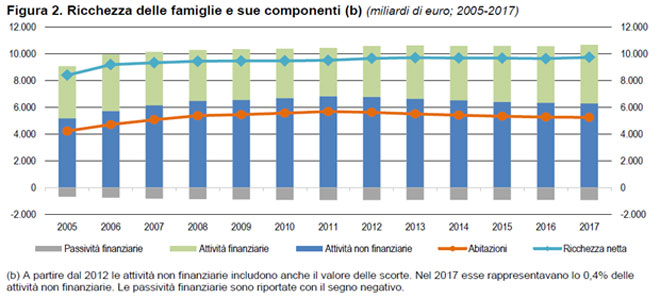

La ricchezza delle famiglie si ripartisce fra attività non finanziarie (in larga misura abitazioni) e attività finanziarie (depositi, titoli, azioni, quote di fondi comuni, fondi pensione e polizze assicurative). In un confronto internazionale emerge la forte incidenza delle attività finanziarie negli Stati Uniti, mentre nell’Europa continentale la quota delle attività finanziarie è sostanzialmente uguale a quella delle non finanziarie.

Dalla lettura dei dati riferiti all’Italia [fig.3][3] emerge che le abitazioni costituivano nel 2017 la metà della ricchezza lorda delle famiglie, mentre dal lato finanziario il risparmio gestito assorbe il 14% della ricchezza, contro il 13 dei depositi e il 10 di azioni e partecipazioni. Se si passa poi a considerare la ricchezza netta in rapporto al reddito lordo disponibile delle famiglie l’Italia si segnala per il livello comparativamente elevato, 8, (grazie anche al basso indebitamento), molto superiore alla Germania,6.

Figura 3.

Il Global Health Data Book di Credit Suisse[4] fornisce ulteriori informazioni sui detentori di ricchezza. In Italia il 46% degli adulti aveva nel 2019 un patrimonio in dollari compreso fa i 10 e 100 mila dollari, il 45% fra i 100 mila dollari e 1 milione, (l’ampiezza della classe dimensionale non consente interpretazioni accurate) e il 3% si colloca nella classe superiore al milione. In termini assoluti gli adulti con patrimonio superiore al milione sono 1.496.000.

Le cause della distribuzione della concentrazione di ricchezza

Livello e distribuzione della ricchezza in un paese in uno specifico momento sono il risultato di una molteplicità di fattori interagenti fra di loro. La concentrazione della ricchezza è fortemente influenzata dall’evoluzione dei mercati finanziari, con gli strumenti più rischiosi collocati presso i decili di reddito e patrimonio più alti. Nei periodi di turbolenza finanziaria un ruolo importante hanno le procedure di salvataggio concretamente utilizzate che, oltre a garantire la stabilità finanziaria nel suo complesso, di fatto tutelano sia gli intermediari più avventurosi, sia i detentori di patrimoni consistenti.

Per il peso della ricchezza immobiliare nella composizione dei patrimoni, le modalità di formazione e acquisizione della rendita fondiaria, strettamente legata ai processi di urbanizzazione e di gentrificazione delle aree urbane, sono state elementi importanti nell’evoluzione e nella distribuzione della ricchezza complessiva.

Inoltre, la regolazione antitrust non ha impedito la formazione di monopoli su scala mondiale con effetti sui singoli paesi, anche attraverso l’appropriazione e la valorizzazione di attività intangibili diversamente configurate.

In queste note ci concentreremo sul fattore originario di accumulazione della ricchezza personale, il risparmio individuale, e sulle imposte che gravano sulle diverse componenti dei patrimoni.

La distribuzione funzionale e personale del reddito

Prescindendo dalle trasmissioni ereditarie, l’elemento originario nella formazione della ricchezza individuale è costituito dal risparmio derivato dal reddito corrente; il reinvestimento dei rendimenti concorre poi a determinare l’incremento nel tempo del patrimonio. Si deve ritenere che il risparmio individuale sia essenzialmente funzione della distribuzione funzionale e personale del reddito.

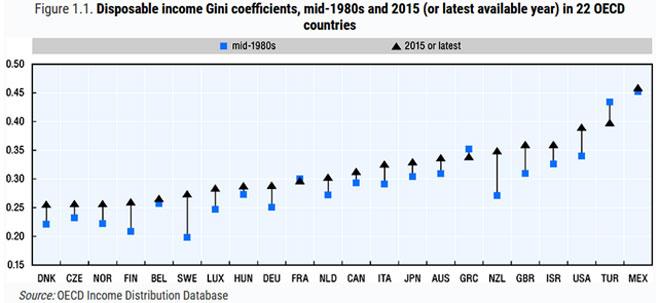

Studi riferiti a numerosi paesi dimostrano che il reddito si è concentrato negli ultimi decenni nei decili più alti, come è dimostrato dalla variazione dell’indice di Gini, calcolato sul reddito disponibile, riferita al periodo che va dalla metà degli anni ’80 al 2015; la variazione dell’indice è ancora più consistente se l’indice è calcolato sul reddito prima delle imposte e della spesa pubblica [fig. 4][5]

Figura 4.

Nell’interpretazione di questi dati possiamo qui fare riferimento a due recenti studi pubblicati nell’autunno del 2020.

Nel primo, avente per oggetto gli Stati Uniti, ma nelle linee generali applicabile a molti paesi avanzati, Saez e Zucman stimano la distribuzione per percentili degli incrementi di reddito nazionale nell’arco di tempo che va dal 1980 al 2018. Dopo una diffusione sostanzialmente uniforme su tutta la popolazione negli anni che vanno dal 1946 al 1980 (a un tasso medio del 2%), “from 1980 to 2018 average annual growth in per adult national income falls to 1,4 percent year. For almost 90 percent of the population, growth has been below – often much below – that figure. For the bottom 50% as a whole growth in pre tax income has been only 0,2 per cent on average per year” [6].

Il secondo studio[7] si propone di individuare le cause all’origine della distribuzione squilibrata del reddito. Gli autori concludono che la dispersione dei redditi di lavoro, in altri termini lo scollamento fra alte e basse retribuzioni, è stato il fattore determinante della polarizzazione nella distribuzione del reddito. I redditi di capitale, destinati essenzialmente ai percettori di remunerazioni elevate (oltre che ai rentier), hanno solo accentuato il fenomeno, soprattutto negli Stati Uniti. Si deve sottolineare poi che la disuguaglianza è cresciuta allo stesso ritmo degli Stati Uniti in Germania, Italia e Regno Unito. Solo la Francia si è discostata, non registrando aumenti nella disuguaglianza, come risulta anche dalla fig.4: si può ricordare che la spesa sociale dopo le imposte raggiunge in questo paese il 30% del prodotto interno, contro una media del 25 dei maggiori paesi europei.

Evidentemente le cause all’origine dell’aumento dei differenziali retributivi sono molteplici: alcune, come il livello delle competenze, possono aver assunto particolare rilevanza in periodi di grandi innovazioni tecnologiche; altre possono riflettere la specializzazione produttiva di un paese privilegiando certi settori a danno di altri; altre, infine, riguardano il quadro istituzionale che presiede al funzionamento del mercato del lavoro che può favorire o ostacolare ragionevoli retribuzioni anche per i lavori meno qualificati. Qualunque sia la causa più rilevante nell’evoluzione delle retribuzioni, il funzionamento del mercato del lavoro e le regole che governano la fissazione delle remunerazioni sia degli alti dirigenti, sia della generalità dei lavoratori (che nelle fasce meno qualificate, come recenti vicende dimostrano, sono anche quelli che spesso svolgono funzioni essenziali), costituiscono il riferimento essenziale nella definizione degli interventi necessari per correggere una distribuzione del reddito giudicata inappropriata. Ad integrazione delle precedenti osservazioni, i dati relativi alla distribuzione funzionale del reddito sembrano indicare un elemento anomalo della struttura produttiva italiana. La quota dei profitti sul valore aggiunto delle imprese non finanziarie era pari in Italia nel 2016 al 44%, un limite simile a quello spagnolo, ma superiore a quello tedesco di 4 punti e di 12 punti a quello francese, dove come abbiamo visto, la disuguaglianza non è aumentata [tab. 1][8].

Tabella 1.

Polarizzazione nella distribuzione del reddito, dinamica salariale molto modesta, o quota di profitti relativamente elevata, concentrazione nei decili più elevati di una ricchezza complessiva cresciuta in misura modesta negli ultimi 15 anni, sono gli elementi che, adeguatamente interpretati e coordinati, dovrebbero consentire di individuare le cause della stagnazione relativa all’economia italiana negli ultimi decenni. Nel 2000 il reddito pro capite reale corretto per i poteri d’acquisto, sulla base delle stime di Eurostat, era pari al 95% di quello tedesco e francese; nel 2019 questo rapporto è sceso al 75% nei confronti della Germania e all’81% nei confronti della Francia[9].

Imposte e ricchezza

Il sistema italiano

L’accumulazione della ricchezza individuale è regolata dall’applicazione di imposte sui singoli cespiti. Riprendendo schemi sviluppati da altri[10], i cespiti possono essere tassati in tre fasi: nel momento di acquisizione, nel periodo di possesso e al momento della cessione o della trasformazione in rendita. Un’evidente conseguenza dell’articolazione delle modalità di tassazione è lo scarso fondamento di contrapposizioni fra imposte sul reddito e imposte sul patrimonio riferite a uno specifico cespite. Dato un patrimonio A che dà un rendimento r, la tassazione del reddito ad aliquota t è equivalente alla tassazione del patrimonio con un’aliquota t’=tr. In altri termini, se alla tassazione al 25 % di un cespite che rende il 4% sovrapponiamo un’imposta sul patrimonio iniziale con aliquota del’1%, l’onere complessivo sale al 50%.

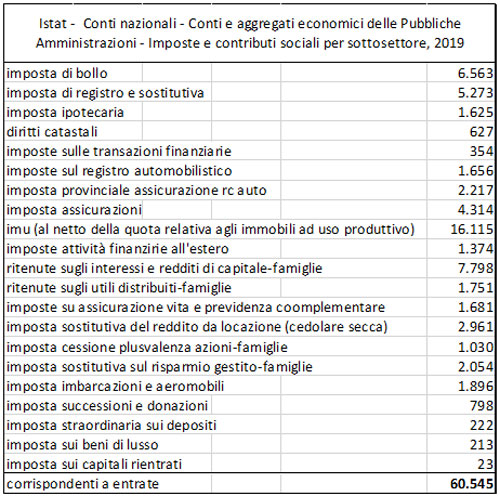

Utilizzando i dati elaborati dall’ISTAT[11], abbiamo elencato le imposte, e il relativo gettito, che incidono sulla ricchezza famigliare [tab. 2]. Ad alcune imposte, quali il bollo o il registro, sono assoggettate anche le imprese, come certamente sono omesse alcune componenti a carico delle famiglie, ad esempio l’Iva sull’acquisto dell’abitazione in certe circostanze. Non ritenendo che le distorsioni siano significative, il dato complessivo si colloca intorno al 3% del prodotto interno (un livello presumibilmente nella media dei paesi avanzati, se facciamo riferimento alle elaborazioni dell’OECD[12]).

Tabella 2.

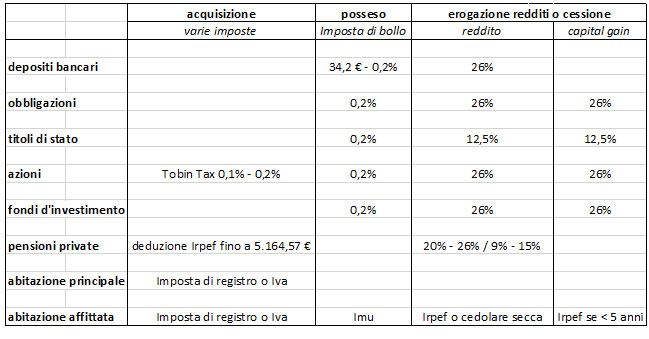

Nella tabella 3 descriviamo le modalità di tassazione delle principali forme di ricchezza, o dei redditi ad esse riconducibili.

Tabella 3.

Le abitazioni sono assoggettate a tassazione al momento dell’acquisto (imposta di registro o, in altri casi, Iva), con agevolazioni per l’acquisto della prima casa. La deduzione della rendita catastale determina un annullamento della tassazione a fini Irpef. Con l’eccezione dell’abitazione principale (se non è di lusso), al possesso è legata l’applicazione dell’Imu (un’imposta sul valore capitale). La base imponibile è ottenuta moltiplicando le rendite catastali per coefficienti fissati per legge: i valori sono comunque lontani dai prezzi di mercato.

Il possesso dei titoli, o la titolarità dei depositi bancari, sono colpiti da un’imposta di bollo, una sorta di wealth tax, che può essere di 34,2 euro per le giacenze medie sui conti correnti superiori a 5.000 euro o dello 0,2% sul valore di fine anno per le altre attività.

Gli interessi sono assoggettati, ad esclusione dei titoli di stato, a un’aliquota del 26%, che si riduce al 12,5% per i titoli di stato, senza rientrare nella base imponibile dell’imposta personale. Eventuali guadagni di capitale, al momento della vendita delle obbligazioni o dei titoli di stato, scontano la stessa aliquota del 26% o del 12,5%.

Altrettanto articolata è l’imposizione riconducibile al possesso o al rendimento delle azioni, dove si applicano le stesse imposte che colpiscono le obbligazioni. Deve essere solo sottolineato che la ritenuta a titolo d’imposta sui dividendi è costante al 26%, qualunque sia la quota di pertinenza del contribuente. In passato, invece, si distingueva fra partecipazioni qualificate (in generale al di sopra del 20%, con i dividendi che rientravano nella base imponibile dell’imposta personale) e non qualificate (dove la ritenuta era a titolo d’imposta).

È stato calcolato l’effetto sul tasso di rendimento interno di un investimento azionario di 1000 euro, cui corrispondono dividendi annui di 20 e un guadagno in conto capitale pari a 100 al momento della cessione dopo 5 anni. In assenza di imposte il tasso di rendimento è pari al 3,89%; con il sistema di tassazione vigente in Italia il tasso di rendimento si riduce di un terzo, a 2,68[13].

Nel nostro paese esiste un’altra imposta che si aggiunge al prelievo sul reddito. Al momento dell’acquisto delle azioni, infatti, si applicaun’imposta sul valore delle transazioni (cd. “Tobin Tax”), con aliquota dello 0,2% (che scende allo 0,1% in caso di trasferimenti regolati nei mercati finanziari).

Nel tentativo di agevolare lo sviluppo della previdenza privata, il trattamento fiscale dei fondi pensione è particolarmente favorevole. È riconosciuta la deduzione di 5.164,57 euro sui versamenti annuali; mentre i rendimenti ottenuti nel corso del periodo di accumulazione sono tassati al 20%. La rendita pensionistica è poi tassata con aliquote che possono scendere dal 15% al 9% in base al numero di anni di contribuzione. Il rendimento del capitale che residua nel periodo di pensionamento è tassato invece al 26%.

Possiamo tentare una valutazione della distribuzione fra le diverse categorie di contribuenti delle imposte che colpiscono in vario modo la ricchezza individuale. Due punti devono essere in particolare tenuti presenti: l’Imu colpisce le case non adibite ad abitazione principale e i prelievi sulle attività finanziarie si concentrano tipicamente su detentori collocati nei decili più alti della distribuzione del reddito.

I problemi e le anomalie

La descrizione, seppur schematica, consente di individuare i problemi e le anomalie del sistema italiano di tassazione della ricchezza nella sua attuale articolazione.

La quasi totale esenzione dall’Imu delle abitazioni principali meriterebbe un riesame, dato il peso che ha l’investimento in abitazioni sul patrimonio delle famiglie italiane. Una meno netta separazione fra case di lusso e altre tipologie di abitazione, con una progressiva gradualità nell’applicazione dell’imposta, troverebbe ampie giustificazioni sul piano dell’equità, riproponendo il quadro normativo esistente fino al 2013.

Il sistema di tassazione di azioni e fondi d’investimento si caratterizza, in diversa misura, per la pervasività del fenomeno del lock in. Per le azioni, la tassazione dei guadagni in conto capitale avviene al momento della vendita dei titoli. Anche se gli effetti sono attenuati dalla ritenuta sostitutiva sui dividendi e dall’imposta di bollo a cadenza annuale, si possono ottenere rilevanti riduzioni del carico fiscale attraverso la modulazione temporale nella distribuzione dei dividendi.

Ricordando che l’imposta sulle società, in vigore dal 1954 al 1973, era caratterizzata nel nostro paese da una componente reddituale e da una patrimoniale, il ritorno a quest’articolazione dell’imposta permetterebbe di distribuire nel tempo il carico fiscale, non limitando l’applicazione dell’imposta al momento della cessione delle azioni (sempre che la vendita si verifichi). Il problema può comunque essere circoscritto allineando l’aliquota dell’imposta sulle società a quelle dell’imposta personale, invertendo la tendenza manifestatasi negli ultimi anni in molti paesi a una progressiva riduzione delle aliquote dell’imposta sui profitti. Se si tiene presente che i dividendi distribuiti provengono da profitti assoggettati all’imposta sulle società, la ritenuta sui dividendi determina in Italia un carico complessivo pari al 43,76%, di fatto allineato all’aliquota marginale massima dell’imposta personale. Gli effetti sono potenzialmente regressivi per tutti coloro che non rientrano nell’ultimo scaglione dell’Irpef. Il problema, come sosteneva Cosciani nel 1967, non sta tanto in una scelta fra inserimento nella base imponibile dei redditi mobiliari e tassazione forfettaria, quanto piuttosto nell’opportunità di attribuire ai percettori di dividendi e di interessi, una volta definita la scala delle aliquote, il diritto di farsi riconoscere la ritenuta d’acconto con eventuale diritto di conguaglio[14].

Ancora più evidente è illock in effect per gli impeghi in fondi d’investimento, dove la tassazione è limitata ai guadagni in conto capitale conseguiti dalla cessione della quota, qualunque sia stata la durata della sottoscrizione. Un tentativo di eliminazione di questa anomalia era stata fatta in passato sia con la tassazione del patrimonio del fondo con cadenza annuale, sia con il cosiddetto equalizzatore, che avrebbe uguagliato il trattamento fiscale qualunque fosse stata la durata dell’investimento. Entrambe queste modalità di tassazione sono state abrogate.

Un riesame delle agevolazioni riconosciute ai fondi pensione, quando l’adesione è a livello individuale, non sarebbe poi ingiustificato considerando il premio implicitamente riconosciuto agli alti redditi, e anche alla luce del fatto che nel 2019 questi fondi investivano il 64,7% del loro patrimonio all’estero[15].

Infine, In Italia, come in tutti i paesi, le imposte di successione hanno un ruolo del tutto marginale. Esiste a livello di studiosi un sostanziale accordo nell’auspicare il rafforzamento di quest’imposta, soprattutto nella forma di tassazione in capo all’erede con una base imponibile estesa a tutte le donazioni percepite nel corso della vita. Al consenso academico non hanno tuttavia fatto seguito realizzazioni concrete: problemi di liquidità nel caso di investimenti in imprese, ampie possibilità di elusione, difficoltà di tracciamento dei trasferimenti di ricchezza, ripetute introduzioni di agevolazioni hanno fatto sì che il ruolo dell’imposta sulle successioni sia oggi insignificante, ancor più che in passato.

La correzione delle anomalie del sistema italiano potrebbe portare a un significativo incremento della tassazione della ricchezza. A parità di comportamento dei contribuenti, si potrebbe ottenere un incremento di gettito di uno o due punti percentuali, considerato che la distribuzione dei cespiti patrimoniali, delle abitazioni (non di lusso, ma comunque di un significativo valore) e delle attività finanziarie più sofisticate, tenderebbe a concentrarsi sulle classi più ricche, contribuendo, sia pur limitatamente, a un rallentamento nel processo di concentrazione della ricchezza.

Un sistema alternativo: l’imposta ordinaria sul patrimonio

Negli ultimi tempi è stata ripetutamente avanzata l’ipotesi dell’introduzione di un’imposta ordinaria sul patrimonio, personale e tendenzialmente progressiva, sia per la variazione delle aliquote, sia per effetto di una soglia esente che esclude dalla tassazione un elevato numero di contribuenti.

Nella forma più compiuta sono pochi gli esempi d’imposte ordinarie sul patrimonio. L’esempio più significativo è l’imposta di solidarietà francese introdotta nei primi anni ’80 e abolita nel 2018. La base imponibile era estremamente ampia, andando dalla ricchezza immobiliare a quella mobiliare, oltre ad altri cespiti. L’imposta, colpendo i patrimoni al di sopra di 1,3 milioni di euro, ha dato negli ultimi anni un gettito intorno all’1,5% del prodotto interno, colpendo il 2% dei contribuenti. Nel 2018 l’imposta di solidarietà è stata sostituita da un’imposta, ben più tradizionale e meno innovativa, sulla proprietà immobiliare.

In letteratura, la scarsa fortuna delle imposte ordinarie sulla ricchezza è ricondotta alle difficoltà di gestione, alle problematiche connesse alla valutazione di molti cespiti, alle rilevanti possibilità di elusione, soprattutto quando si vuole colpire la ricchezza finanziaria in un mondo in cui la libertà di movimento dei capitali è pienamente garantita.

Si possono riconoscere due finalità da parte dei sostenitori di quest’imposta. In una formulazione meno compiuta si pensa che un‘imposta di questa natura possa avere un significato simbolico di pura immagine o di affermazione di un principio di solidarietà. Si vuole togliere qualcosa ai superricchi, qualunque sia l’origine di queste ricchezze. Questa è stata di fatto l’esperienza francese.

Più significativa e problematica è invece l’ipotesi di introdurre un importante strumento di imposizione patrimoniale ad integrazione dell’imposta sul reddito. Nella storia tributaria italiani sia Vanoni sia Cosciani (ma non Visentini) erano favorevoli all’introduzione di un’imposta non simbolica sul patrimonio. In una simile impostazione si pone ovviamente la necessità di individuare le imposte da abolire e che dovrebbero rientrare nella base imponibile dell’imposta sul patrimonio. Abbiamo visto che la ricchezza individuale può assumere molte forme, con la conseguenza che diventa difficile immaginare un meccanismo fiscale che possa unitariamente tassare il patrimonio costituito da componenti eterogenee. La tassazione degli immobili hanno caratteristiche certamente diverse dalle modalità più opportune di tassazione dei redditi d’impresa, siano distribuiti o non distribuiti, mentre i guadagni in conto capitale sono una genus particolare, la cui tassazione è sempre stata problematica. In questo senso, di fronte all’alternativa di razionalizzare la tassazione dei singoli cespiti patrimoniali o di riassorbire in un’unica imposta le attuali modalità di imposizione sembra, come insegna la storia nei suoi aspetti positivi, come nelle sue deformazioni, sia preferibile la prima. Su scala ben più problematica si riproporrebbero le stesse difficoltà che hanno reso per larga parte impossibile la costruzione di una base imponibile dell’imposta personale rappresentativa del reddito complessivo.

Considerazioni conclusive

La concentrazione della ricchezza è certamente un fenomeno da contrastare, soprattutto quando è il frutto di un funzionamento distorto del mercato del lavoro o è il risultato di carenze regolativenella sfera finanziaria o nel funzionamento delle pubbliche istituzioni. La pervasività di questi problemi, che si sono manifestati negli ultimi decenni, impone, tuttavia, sia un inquadramento ideologico diverso da quello dominante fino ad oggi, sia il ricorso ad interventi specifici di vasta portata.

In questo contesto il ruolo del sistema tributario è necessariamente di contorno o subordinato ad interventi radicali sulle strutture economiche. Sono certamente possibili modifiche che hanno il carattere di razionalizzazione del sistema. In altri termini, questi interventi hanno la finalità di dare legittimazione alle modalità di prelievo concretamente attuabili. D’altro canto, l’attribuzione al sistema tributario di un ruolo esorbitante finisce di fatto per assumere una connotazione demagogica.

Al di là di tutti i possibili miglioramenti del sistema tributario, larga parte delle proposte di riforma si fonda sull’ipotesi che i governi possano adottare politiche appropriate e che i contribuenti non siano in condizione di seguire comportamenti elusivi. Il progressivo ridimensionamento della tassazione dei redditi di capitale è stato il frutto di una concorrenza al ribasso del relativo gettito, riconoscibile nella generalità dei paesi avanzati.

Riduzione delle aliquote su redditi societari, ridimensionamento delle basi imponibili delle imposte personali, allungamento del periodo di riferimento per i guadagni in conto capitale, fiscalità di favore per gli interventi sostitutivi delle competenze pubbliche nella fornitura dei servizi sociali hanno contribuito a definire il quadro nel quale si è trovato ad operare il nostro paese, come gli altri.

In conclusione, si deve sottolineare che, al di là dei provvedimenti che su scala nazionale potranno regolare la distribuzione di ricchezze e redditi, una significativa inversione di rotta rispetto alla situazione attuale richiede lo sviluppo di forme di cooperazione internazionale in materia fiscale. L’elusione e l’evasione fiscali potranno essere circoscritte solo con la limitazione dei fenomeni di concorrenza al ribasso fra i diversi paesi nella regolazione finanziaria e nella tassazione dei redditi di capitale, dando spazio alle sovranità nazionali in materia tributaria.

[1]OECD Society at a Glance 2019, OECD Social Indicators, fig. 6.2.

[2] Banca d’Italia- Istat, La ricchezza delle famiglie e delle società non finanziarie italiane 2005/2017, 9 maggio 2017, fig.6.

[3] Banca d’Italia-Istat, cit., fig.2.

[4]Credit Suisse, Research Institure, Global Wealth Databook 2019, p.147.

[5]OECD Tax Policy Studies, Taxation of Household Savings, No.25, 2018, fig.6-2.

[6]Saez, E., Zucman, G., The Rise of Income and Wealth Inequality in America: Evidence from Distributional Macroeconomic Accounts, Journal Economic Perspectives, vol.34, Number 4-Fall 2020, p. 15.

[7]Hoffmann F., Lee,D.S., Lemieux T., Growing Income Inequality in the United States and Other Advanced Economies, Journal of Economic Perspective, Vol.34,No.4 Fall 2020, pp.52-78.

[8]Eurostat, Profit share of non-financial corporations [TEC00100].

[9]Eurostat, Annual National Accounts, Auxiliary indicators.

[10]OECD Tax Policy Studies, cit..

[11] ISTAT, Conti e aggregati economici delle Pubbliche Amministrazioni, Conto Annuale, Imposte e contributi sociali per sottosettore.

[12] OECD, Revenue Statistics 1965-2018, 2019.

[13] Branzoli N., Messina G., Pisano E., Ricotti G., Zangari E., The taxation of savings: the Italian System and international comparison, Questioni di Economia e Finanza (Occasional Papers), no. 464 October 2018.

[14] Cosciani, C., La riforma tributaria: speranze e preoccupazioni, in Cosciani, C., Scritti scelti, Padova, 1983, p.860.

[15]OECD, Pension Markets in Focus No.17, 2020, fig.1.17.