Il Centro Studi Confindustria ha da poco pubblicato sul suo organo di stampa, il Sole24Ore, un articolo molto interessante sulla misura della produttività nell’industria manifatturiera (“Quello che le statistiche sulla produttività non dicono”, di Andrea Montanino, Livio Romano e Fabrizio Traù, 12 marzo 2019). E ha quindi reso disponibile l’esercizio statistico alla base dei risultati esposti dall’articolo (“L’industria italiana e la produttività. Cosa significa essere competitivi”, di Livio Romano e Fabrizio Traù, Nota dal CSC n. 04/19, 14 marzo 2019).

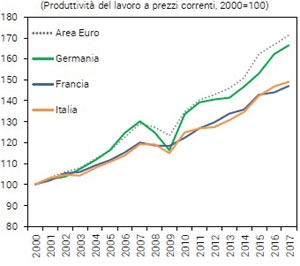

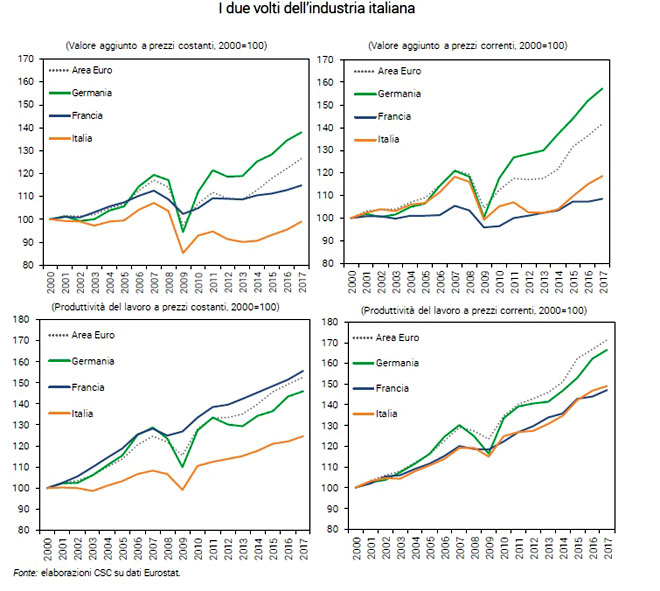

Cosa dicono i dati? Che la misura ufficiale del valore aggiunto e della produttività della manifattura italiana in volume (volumi prodotti e volumi per unità di lavoro) non rende giustizia allo sforzo intrapreso da ormai lungo tempo dalle imprese manifatturiere italiane (e, aggiungiamo noi, dal lavoro da esse impiegato) per riposizionarsi su segmenti o nicchie di qualità sempre maggiore, a valore aggiunto unitario crescente (il cosiddetto top di gamma). Per dimostrare questa tesi, gli autori portano l’evidenza di grafici basati su dati Eurostat (qui riprodotti), che confrontano a livello internazionale (Italia, Francia, Germania ed Eurozona) la dinamica del valore aggiunto e della produttività della manifattura nel periodo 2000-2017.

Il netto miglioramento della posizione dell’Italia appare evidente se, al posto delle tradizionali misure di volume, ovvero “a prezzi costanti”, si utilizzano misure di valore, ovvero “a prezzi correnti”. In questo secondo caso emerge che il valore aggiunto manifatturiero dell’Italia presenta dal 2015 una dinamica migliore della Francia (anche se sempre più distaccata dalla Germania): un risultato che la misura in volume (“a prezzi costanti”) non presenta affatto. E, analogamente, la dinamica della produttività del lavoro in valore (“a prezzi correnti”) si dimostra appaiata a quella francese e poco distante da quella tedesca, mentre quella della produttività in volume (“a prezzi costanti”) segna un ritardo significativo e crescente nei confronti tanto della Germania, quanto dell’Eurozona e della Francia.

La differenza tra le due valutazioni, notano giustamente gli autori, è da attribuire alle diverse metodologie di calcolo del valore aggiunto a prezzi costanti – metodologie che tengono conto in modo più o meno approfondito dei miglioramenti di qualità, che incidono sui valori unitari di prodotti e servizi, e quindi ne aumentano il valore aggiunto anche a parità di unità vendute. Dei vari criteri di correzione proposti dall’OCSE (e consentiti ai paesi UE da Eurostat), l’Italia ne impiega uno (il concatenamento annuale), la Francia due, la Germania cinque e la media dell’Eurozona si realizza per sommatoria di questi indicatori calcolati in modo differente. Dunque, concludono gli autori, “poiché le metodologie impiegate per misurare le variazioni della qualità (e dunque dei prezzi) non sono le stesse tra i paesi (…) le statistiche a prezzi costanti che ne derivano, semplicemente, non sono comparabili tra loro”.

Ecco una buona notizia per l’Italia: le nostre imprese manifatturiere sono messe meglio di quanto normalmente ritenuto. E, possiamo aggiungere, la riprova di questo risultato la dà anche il buon andamento del commercio estero, che dal 2013 inanella avanzi di tutto rispetto nonostante il continuo aumento di prezzo delle esportazioni, dimostrando che il mercato internazionale apprezza i prodotti italiani anche se essi crescono di prezzo. Tuttavia c’è qualcosa che Confindustria non dice, ed è che questi buoni risultati, certo frutto non solo degli sforzi delle imprese ma anche delle capacità e dell’impegno dei lavoratori, non possono non aver effetto anche sulle loro condizioni salariali, sul premio per il loro lavoro.

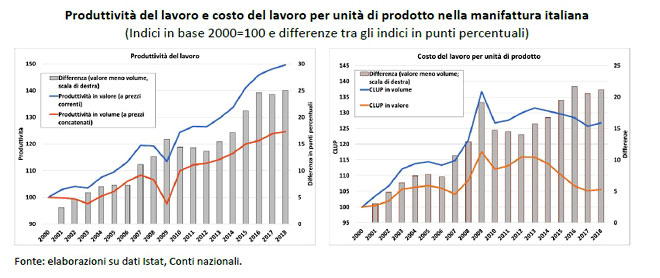

Questa semplice conseguenza è bene evidenziata dai grafici dell’evoluzione della produttività del lavoro e del costo del lavoro per unità di prodotto della manifattura tra il 2000 e il 2018, con entrambi gli indicatori calcolati sia in valore (a prezzi correnti), sia in volume (a prezzi costanti). I grafici evidenziano che, dopo la caduta del 2009, la produttività in valore è cresciuta molto più di quella in volume (25 punti percentuali in più). Di conseguenza, il costo del lavoro per unità di prodotto, che in volume a fine periodo risulta cresciuto del 27% rispetto al 2000, in valore è invece cresciuto soltanto del 5,6% e presenta nel 2018 lo stesso valore che aveva nel 2006 – altro che inflazione da costi!

Di questi risultati, di una produttività del lavoro significativamente crescente e, di conseguenza, di un costo del lavoro per unità di prodotto in netta riduzione dal 2013 le imprese non possono più evitare di tenere debito conto, soprattutto nell’attuale fase del ciclo economico internazionale, in cui le incertezza nei mercati all’esportazione richiedono politiche salariali coraggiose per combattere la recessione con un netto rafforzamento del mercato interno realizzato attraverso un impulso ai salari, ai consumi e agli investimenti.