Il fisco è da sempre una materia scivolosa, ostica, mal interpretata e utilizzata per veicolare messaggi politici. In generale, il mainstream suggerisce la riduzione delle tasse per rilanciare l’economia; la sinistra (storica) propone l’inclusione di tutti i redditi nella base imponibile. Sebbene non nuova, la patrimoniale, come un fiume carsico, riemerge e torna alle cronache della politica e della riflessione economica. Generalmente le imposte patrimoniali sono tributi commisurati al patrimonio complessivo di ciascun contribuente; i soggetti passivi possono essere sia le persone fisiche e sia le società, così come possono essere ordinarie o straordinarie. Sebbene i più la considerano più vicina alla sinistra, in realtà non ha proprio un colore politico. Infatti, Cosciani (1963)[1], richiamava proprio alcune delle principali deviazioni dell’attuale modello impositivo. Non solo prevedeva una radicale semplificazione del sistema di imposte preesistente fondato su “cedolari secche” (ricorda qualcosa rispetto alle nostre cedolari secche?), ma ad esse doveva aggiungersi una forma di imposta patrimoniale destinata ai Comuni per realizzare la discriminazione qualitativa.

Come riferimento teorico di chi vorrebbe una patrimoniale possiamo ben citare Piketty, il quale considera inevitabile una patrimoniale per ridurre la polarizzazione del reddito e per contrastare la continua crescita dei redditi dell’ultimo decile; per i valori pari a 2 volte la ricchezza media si dovrebbe applicare una aliquota dell’1% sul capitale (e del 20% sull’eredità), così come per chi possiede beni da 400.000 a 999.999 euro dovrebbe pagare ogni anno 4.000-9.999 euro, mentre il detentore di 1 milione di euro pagherebbe 20.000 euro l’anno. Buon senso? La finalità è certamente condivisibile, ma metodologicamente manifesta molti (troppi) lati oscuri.

Il primo aspetto è legato al contesto. Riprendendo Vincenzo Visco, è bene ricordare che non si fanno le riforme fiscali con gli emendamenti; al più si potrebbe sostenere un contributo di solidarietà, come fatto per le pensioni, sui grandi patrimoni sopra i 10-20 milioni di euro. Pur nella consapevolezza che serva un equilibrio fiscale per attutire la polarizzazione del reddito, giocare la patrimoniale come misura urgente e necessaria via emendamenti credo sia una fuga dalle proprie responsabilità, ovvero un modo per evitare una discussione seria e profonda circa la necessaria riforma fiscale del Paese e, possibilmente, coordinata a livello europeo che dal 2024 dovrebbe istituire tasse autonome per finanziare il proprio bilancio. Troppo comodo dare un calcio al pallone e accarezzare istinti (giusti in questo caso) delle persone che più di altre pagano la crisi. Giocare a dadi, scusate la franchezza, sulle potenziali entrate legate all’introduzione della patrimoniale prendendo come "campione" rappresentativo l’indagine di Banca Italia sulla ricchezza delle famiglie, quasi che ci fosse una perfetta congruenza tra i dati di Banca Italia e quelli del ministero dell’Economia, è, a dir poco, azzardato. Quello che intendo spiegare è la seguente ovvietà: il ministero non lavora sui dati di Banca Italia, pur studiandoli con cura e conoscendone i limiti di sottostima, piuttosto sui presupposti e sull'equità verticale e orizzontale dei contribuenti. Infatti, le imposte sono sempre individuali. Non dobbiamo poi dimenticare che per il momento esiste solo un’anagrafe dei conti correnti e dei rapporti patrimoniali e sono utilizzati solo per analisi di rischio, non per analisi tributarie.

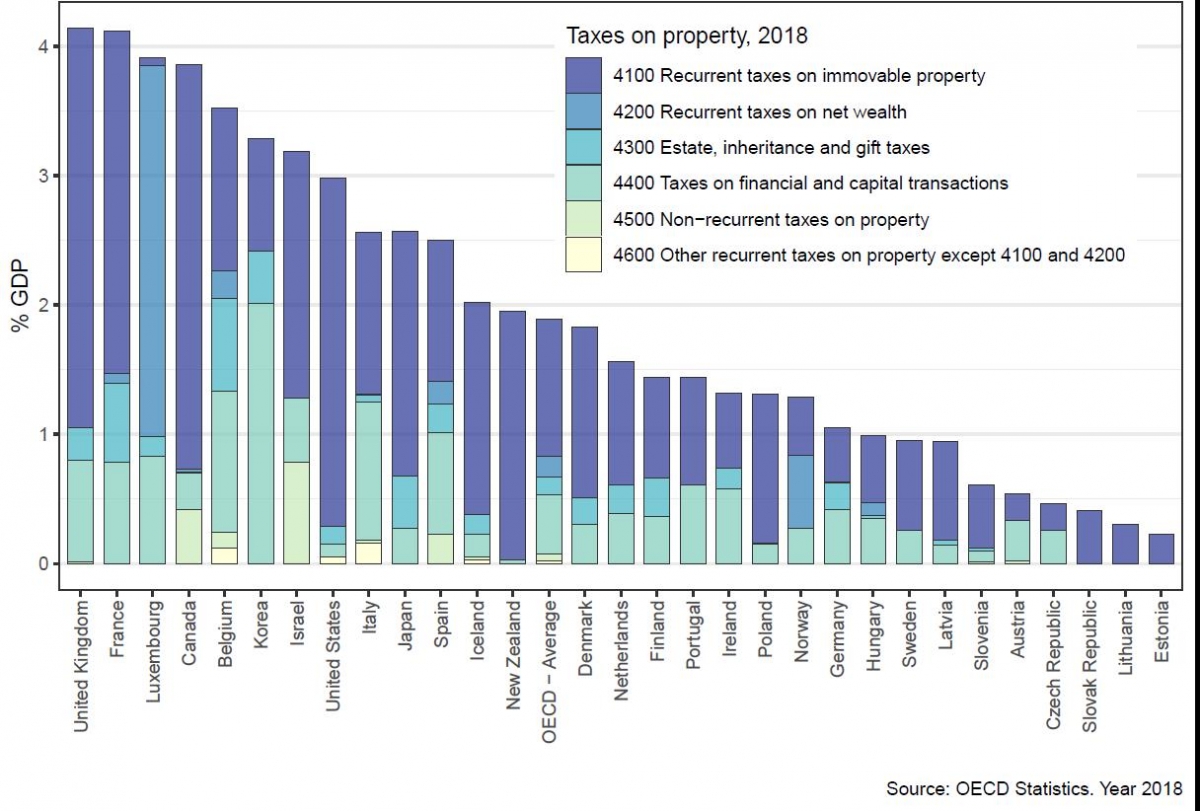

Elaborazione di Massimo D’Antoni

Ciò è ancor più urgente se indaghiamo il livello disomogeneo della tassazione rispetto al “capitale” rispetto ai Paesi considerati e sia rispetto all’impianto generale del sistema fiscale nazionale. Diversamente la patrimoniale avrebbe effetti “morali” e non economici.

Occorre intervenire sulla ricchezza che nel tempo si è polarizzata, anche per mostrare un minimo di moralità, ma la così detta patrimoniale senza riforma fiscale nazionale, comunque da coordinare con le nuove (potenziali) imposte europee, è una ulteriore sconfitta del sistema fiscale. Inoltre, ricordo a tutti che è nel mercato che si affermano certe tendenze, ed è nel mercato che occorre innanzitutto intervenire come il Maestro Atkinson ha insegnato a tutti e financo a Piketty.

Innanzitutto, il sistema fiscale dovrebbe evitare che i redditi siano tassati in modi e forme così diverse. Oggi un reddito di pari livello può subire una imposta pari al 20% e/o al 35%. Qualcosa non funziona. In atri termini, il sistema fiscale dovrebbe, nel suo modo di operare, correggere e/o limitare la polarizzazione del reddito, mentre la così detta patrimoniale dovrebbe essere residuale e coerente con lo sviluppo del sistema fiscale. Quindi bene una patrimoniale, ma non usiamola come clava per affermare un punto politico. C’è poi la questione banale della definizione di capitale. Facile sostenere che vogliamo tassare il capitale finanziario, ma questo capitale ha una natura significativamente diversa da quello immobiliare: è mobile. Non solo, tecnicamente le persone potrebbero anche far tassare il proprio reddito dove è più conveniente, e non è illegale. Diciamo la verità, la patrimoniale pensata come strumento di giustizia è potente, ma elude proprio la giustizia fiscale e/o contributiva se avulsa da una coerente riforma fiscale. Personalmente penso a una riforma fiscale a due livelli, se prendiamo per buona l’intenzione europea di introdurre proprie imposte: una sulle transazioni finanziarie e la creazione di una base imponibile omogenea delle multinazionali (fatturato?); una nazionale che recuperi almeno due livelli, cioè restituire all’Irpef la sua natura e affrancare il reddito da lavoro di alcuni compiti introducendo una imposta generale sul Valore Aggiunto, seguendo i consigli di Vincenzo Visco[2].

C’è inoltre il nodo dell'evasione fiscale che concorre alla polarizzazione del reddito: abbiamo istituito strumenti giusti, ma con una strumentazione che li svuota. Più che indignarci o meno su ricchi e/o poveri, è il caso di asciugare il meccanismo che lo determina.

[1] P. Bosi e M. Cecilia Guerra, 2017, Itributi dell’economia italiana, Il Mulino.

[2] Eliminazione dell’Irap e dei contributi previdenziali (oggi al 33%), e della contribuzione per gli assegni familiari, e istituzione di un fondo per il finanziamento del welfare, finanziato con un prelievo omogeneo su tutti i redditi prodotti, sia da lavoro che da capitale (e quindi neutrale rispetto alle scelte tra lavoro e capitale delle imprese),a parità di gettito, con un’aliquota intorno al 15% e quindi con una fortissima riduzione del costo del lavoro e aumento della competitività a livello internazionale.