Può essere utile rileggere la storia economica italiana in termini delle teorie che hanno guidato le scelte concretamente effettuate dalle autorità di politica economica. Se si vuole, si tratta di elaborare il noto passaggio della Teoria Generale in cui Keynes afferma che “Practical men who believe themselves to be quite exempt from any intellectual influence, are usually the slaves of some defunct economist”. In questa sede i “practical men” sono i responsabili delle scelte e dell’attuazione degli interventi nella sfera economica e sociale. Gli economisti sono gli ispiratori del ceto politico e amministrativo; non sono necessariamente defunti, ma possono essere perfettamente attivi.

Nitti e il periodo giolittiano

Conviene partire dal primo decennio del secolo scorso per l’influenza che gli indirizzi seguiti in quegli anni ebbero nei decenni successivi. Ispiratore dell’impostazione di politica economica in numerosi scritti e responsabile dell’attuazione per gli incarichi ministeriali via via ricoperti fu Francesco Saverio Nitti. Alla base della sua visione sta l’enunciazione di tre principi essenziali per il buon funzionamento di una società moderna: responsabilità sociale, giustizia sociale e arbitrato sociale, di cui vedremo poi i contenuti nella descrizione di Einaudi. Questi principi si contrapponevano drasticamente ai caratteri di una società ispirata a criteri liberisti che per Nitti si riassumevano nella responsabilità puramente individuale non integrata da meccanismi di protezione sociale, nella concorrenza sfrenata e nella lotta fra individui e classi sociali [Artoni, R., Nitti in “il contributo italiano alla storia del Pensiero, Treccani, 2012].

La possibilità di costruire una società coesa e sviluppata richiedeva poi, a giudizio di Nitti, che l’economia italiana si avviasse su un sentiero di industrializzazione, associata al perseguimento di una ragionevole autonomia nell’approvvigionamento delle fonti energetiche. In questo processo di crescita economica il ruolo dello Stato con interventi diretti o con opportune forme di regolazione era da Nitti giudicato essenziale: nei decenni successivi questa impostazione di politica economica o industriale è stata definita industrializzazione guidata dall’alto.

Sul piano analitico a Nitti, che traeva ispirazione dai “socialisti della cattedra” tedeschi, si contrapponevano nel dibattito accademico e politico dell’epoca importanti economisti di scuola liberista con forti venature di darwinismo sociale, quali Pantaleoni e Pareto. Nello stesso ambito, di nuovo in forte antitesi alle politiche giolittiane, si poneva De Viti de Marco per il quale la vocazione dell’Italia non poteva essere l’industria, ma l’agricoltura. Due scuole di economisti, allora vivi, si contrapponevano dunque, cui i decenni successivi avrebbero riservato un diverso destino: una rilevante influenza nella politica economica per gli economisti nittiani e un’assoluta preminenza nella sfera accademica per i successori di Pareto e Pantaleoni.

La validità dell’impostazione interventista di Nitti si manifestò nel rilevante sviluppo del decennio giolittiano, che doveva concludersi di fatto con le avventure belliche prima in Libia e poi nella I guerra mondiale. La migliore descrizione della politica economica di quegli anni, e della sua organicità, la si deve ad Einaudi, pure molto critico nei primi anni del secolo delle scelte del governo Giolitti, che nel 1959 scriveva: “Gli anni dal 1903 al 1909 sono ricordati per lo più come quelli dell’età d’oro giolittiana: incremento dell’attività produttiva, avanzi del bilancio dello Stato, conversione della rendita, imparzialità nella lotta fra capitale e lavoro, allargamento del suffragio e crescente partecipazione dei lavoratori alla vita pubblica, ampliamento della legislazione sociale, favore dato alle municipalizzazioni dei servizi pubblici, passaggio da quello privato all’esercizio di Stato delle ferrovie, sostituzione a un consorzio privato britannico di un consorzio pubblico semi statale per gli zolfi siciliani, istituzione dell’imposta sulle aree fabbricabili, avviamento della riforma tributaria dei comuni con l’attenuazione del dazio consumo e con i primi saggi di progressività nella imposta di famiglia” [Einaudi L, Prefazione a Cronache economiche e politiche di un trentennio, vol.II]

La continuità della politica economica fino al 1960

I cardini della politica giolittiana possono essere riassunti in un sostegno al processo di industrializzazione caratterizzato dal ruolo preminente delle grandi imprese, in una politica di estensione della protezione sociale che rifletteva in una dimensione ridotta le precedenti esperienze bismarckiane e nella neutralità dello Stato nei conflitti fra capitale e lavoro.

Il primo cardine rimase indiscusso nel periodo fascista, potenziato anche dagli effetti della grande depressione degli anni ’30. Vi contribuirono antichi collaboratori di Nitti, come Alberto Beneduce, con la creazione dell’Iri e i connessi salvataggi, oltre alle politiche protezionistiche del regime. Continuò inoltre, sempre su scala più contenuta rispetto ad altri paesi, il processo di costruzione di una rete di protezione sociale. Venne comunque meno la neutralità statale nei conflitti di lavoro.

Anche nel secondo dopoguerra, un periodo di sostenuto sviluppo e di allargamento della base industriale del paese, continuò ad essere rilevante il ruolo dello Stato nell’attività produttiva, con i grandi interventi delle partecipazioni statali nelle infrastrutture e nelle industrie di base e con il perseguimento di una consapevole politica energetica.

Di questo periodo deve essere tuttavia sottolineato la forte crescita delle spese e delle entrate pubbliche in un quadro istituzionale che non era ancora stato modificato rispetto al periodo fascista: furono utilizzate per le mutate esigenze modalità d’intervento in forme non sempre trasparenti (si pensi, se non altro, alle pensioni di invalidità). Le riforme sarebbero state introdotte vent’anni dopo.

A prezzi 1995 il pil passò da 339 miliardi nel 1951 a 551 nel 1960; la spesa pubblica, corrente e in conto capitale, aumentò di 6 punti (da 24 a 30), cui corrispose un più sostenuto aumento delle entrate (da 20,8 a 29). L‘indebitamento annuo, pari al 3,5 % del pil nel 1951, era limitato nel 1960 all’1% del prodotto interno; a loro volta le prestazioni sociali aumentarono nel corso del decennio di 4 punti, al 9,6 del pil, in un contesto di aumento e di invecchiamento della popolazione e partendo da livelli delle prestazioni molto bassi. Sempre nel 1960, il rapporto debito/pil era pari al 38%, di poco inferiore al livello del 1951 [Baffigi A., Il Pil per la storia d’Italia, Banca d’Italia, 2017]

In questi anni si svilupparono tutte le componenti della domanda interna, sia pure a tassi diversi, anticipando implicitamente alcuni problemi che si sarebbero manifestati nel decennio successivo.

Se il prodotto interno a prezzi di mercato crebbe a un tasso medio del 6%, gli investimenti in impianti, macchinari e mezzi di trasporto aumentarono del 213% e quelli in costruzioni residenziali del 367%. Molto più contenuta è invece risultata la dinamica sia dei consumi privati sia di quelli pubblici, cresciuti entrambi del 50%.

Il condizionamento esterno negli anni ’60

Le prime difficoltà nel funzionamento del sistema economico italiano si manifestarono all’inizio degli anni ’60. In anni in cui stavano faticosamente nascendo nuovi equilibri politici potenzialmente più a sinistra dei precedenti, le prime manifestazioni di tensione nel mercato del lavoro consentirono ai sindacati dei lavoratori di ottenere consistenti incrementi salariali, anche a compensazione delle modeste dinamiche degli anni precedenti.

Ne seguì nel 1962 un rilevante incremento del tasso d’inflazione, associato sia a un forte disavanzo della bilancia di parte corrente sia a importanti deflussi di capitali, per larga parte per via clandestina. La risposta della Banca d’Italia fu l’adozione nel 1963 di una forte stretta monetaria, che ebbe un immediato effetto sul tasso d’inflazione e sul livello degli investimenti.

Lo squilibrio nei conti con l’estero venne rapidamente superato nel corso del 1964, a testimonianza che la crisi, più che a un deterioramento dei fondamentali dell’economia italiana, era legata a componenti di natura politico-speculativa. Gli anni successivi, fino al 1968, furono caratterizzati da tassi di crescita ancora sostenuti e avanzi significativi nei conti con l’estero, ma da una contenuta dinamica dei consumi interni per il rallentamento della crescita delle retribuzioni e per la carenza degli interventi nella sfera sociale. Tutto ciò fino all’esplosione, non solo italiana, delle rivendicazioni salariali nel 1968.

Qui interessa rilevare che le turbolenze del 1963 ebbero effetti sull’impostazione di politica economica sotto due aspetti, il primo destinato a permanere nel tempo e il secondo, al contrario, effimero.

La componente duratura riguardò l’esplicitazione del cosiddetto modello della Banca d’Italia, che veniva a colmare due evidenti lacune nell’impostazione derivata dai “socialisti della cattedra”: l’assenza di attenzione alle problematiche distributive in un sistema ormai sviluppato e la mancanza di ogni analisi delle determinanti degli investimenti in un’economia di mercato. A queste carenze rispose la Banca d’Italia.

Gli aumenti dei salari monetari, soprattutto se concentrati nel tempo, possono produrre due effetti alternativi. In una prima ipotesi si verifica un corrispondente incremento dei prezzi finali, mantenendosi per questa via al livello desiderato il tasso di profitto. In una seconda ipotesi, con prezzi costanti, l’incremento dei salari determina la compressione del tasso di profitto e, quindi, una contrazione degli investimenti con conseguente caduta del tasso di crescita dell’economia.

Di fronte a questo dilemma il ruolo della banca centrale diventa decisivo in un quadro teorico di ispirazione monetarista: può adottare una politica monetaria accomodante, accettando di fatto tassi di inflazione più elevati. In alternativa, può imporre una restrizione monetaria, rifiutando ogni forma di accomodamento delle pressioni inflazionistiche, ma compromettendo per la contrazione dei profitti il tasso di accumulazione.

Al di là di ogni valutazione del fondamento di una funzione degli investimenti in cui i profitti realizzati giocano un ruolo quasi esclusivo, Guido Carli nelle considerazioni finali di quegli anni sottolineò ripetutamente questo dilemma, individuando la soluzione al dilemma nell’adozione di una politica dei redditi. La politica dei redditi doveva essere lo strumento di collegamento fra i miglioramenti salariali e le dinamiche della produttività, anche se in questo modo si santificava la distribuzione del reddito esistente. Si deve rilevare che, qualunque sia il fondamento analitico, la tutela del tasso di profitto fu un elemento essenziale delle politiche economiche nei decenni successivi

La crisi del 1962-63 sollecitò anche un ripensamento delle politiche, che possiamo definire strutturali, finalizzate alla soluzione dei problemi storici del nostro paese: un livello di occupazione ancora inadeguato, alcune arretratezze nella sfera produttiva, l’antico problema del Mezzogiorno, la necessità di migliorare la funzionalità di alcuni servizi essenziali. L’analisi di questa tematiche, la cui soluzione non si riteneva potesse essere affidata al mercato, furono il presupposto per l’avvio di una politica definita di programmazione, rimasta sostanzialmente inefficace.

Di quegli anni è rimasta l’impostazione di alcune riforme che avrebbero trovato attuazione solo negli anni ’70. Questi progetti di riforma, che riguardavano il sistema tributario, il sistema pensionistico e la creazione del servizio sanitario nazionale, oltre che l’allargamento e il miglioramento della scuola pubblica, costituiscono la versione aggiornata delle istituzioni che avevano trovato una prima definizione negli anni giolittiani.

Dal 1968 al 1979: la svalutazione come strumento di crescita

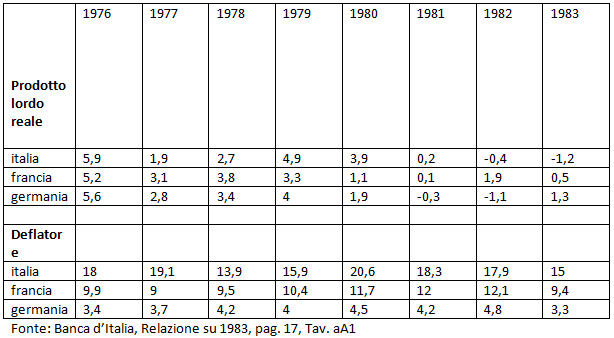

Le agitazioni sindacali del 1968-69 si conclusero con significativi incrementi salariali, che produssero effetti sul deflatore del prodotto interno (salito dal 3,1 del 1968, al 4,1 del 69 e al 7,3 dell’anno successivo). Questi aumenti erano peraltro del tutto simili a quelli che si erano verificarono negli stessi anni in Francia e Germania.

A partire dal 1970 l’attenzione era comunque rivolta all’andamento del prodotto interno: il tasso di crescita era sceso dal 7 % del 1968 all’1,9% del 1970. Sarebbe stato facile attribuire il rallentamento alla congiuntura economica internazionale (nel 1971 il pil negli Stati Uniti era diminuito) o agli effetti del progressivo crollo del sistema monetario internazionale.

Si preferì invece ricercare vincoli interni, la cui rimozione avrebbe dovuto permettere all’economia italiana di riprendere il glorioso sentiero di sviluppo dei due decenni precedenti. Si può qui fare riferimento ad una pubblicazione dell’epoca. Uno degli economisti allora più influenti, Beniamino Andreatta, raccolse nel 1973 i suoi interventi degli anni precedenti in un volume dal titolo significativo “Cronache di un’economia bloccata 1969-1973”, in cui si lamentava, in un saggio del 1972, il mancato sviluppo dell’economia italiana nei 24 mesi precedenti. Si paventava fra l’altro che il forte avanzo delle partite correnti registrato nel 1972 portasse ad un apprezzamento della lira e quindi ad una perdita di competitività delle nostre esportazioni con effetti negativi sui livelli di attività interni.

Credo che si possano individuare i presupposti teorici di queste analisi. Da un lato, si proponeva una visione molto semplicistica degli effetti di una svalutazione, per fare riferimento alla vicenda che poi si verificò, in un paese importatore di materie prime: si pensava che gli effetti si risolvessero in un aumento delle esportazioni e in una diminuzione delle importazioni, ignorando sia gli effetti del peggioramento delle ragioni di scambio, sia i problemi che una sostanziale libertà di movimenti dei capitale, spesso di natura speculativa, avrebbe suscitato nell’individuazione di un livello di equilibrio del tasso di cambio.

Si poteva inoltre riconoscere in molte analisi un’adesione ai modelli allora proposti da Robert Mundell. Sulla base di ipotesi estremamente stilizzate si dimostrava che in un regime di cambi fissi la politica fiscale era uno strumento efficiente a fini di equilibrio interno, mente la politica monetaria attraverso variazioni dei tassi d’interesse era in grado di garantire l’equilibrio della bilancia dei pagamenti. Al contrario, sempre gli stessi modelli indicavano che con cambi flessibili e in assenza di vincoli ai movimenti di capitale la politica fiscale non produceva alcun effetto, mentre la politica monetaria poteva e doveva essere opportunamente essere destinata al perseguimento della piena occupazione. Stante che per definizione e al di là di ogni possibile analisi, la politica fiscale in Italia era comunque ritenuta poco efficace, l’adozione dei cambi flessibili, e quindi il riferimento alla politica monetaria, era quanto di meglio si potesse concepire.

Dalle precedenti considerazioni nacque la scelta della flessibilità del cambio del 1973, che avveniva dopo un consistente avanzo di parte corrente nel 1972. Tutto ciò deve essere visto come un’ulteriore articolazione del modello di politica economica, superando il cardine della stabilità del tasso di cambio che aveva caratterizzato l’economia italiana nel secondo dopoguerra: il tasso di cambio lira-dollaro a 625 lire era stato fissato nel 1949.

Gli esiti non furono quelli attesi. Anche per effetto della prima crisi petrolifera, le ragioni di scambio, con base 1970=100, scesero a 80 già nel 1974 e a quel livello sono rimaste fino al 1980 [Banca d’Italia, Relazione su 1989, Fig. B13]. Il tasso di cambio della lira subì nel giro di pochi anni una forte flessione nei confronti di tutte le valute: 30% nei confronti del dollaro, 40% nei confronti del franco francese e 60% nei confronti del marco), per effetto soprattutto di movimenti speculativi in alcuni casi molto violenti.

È poi vero che il tasso di crescita italiano non si discostò significativamente da quello medio dei maggiori paesi. La forte svalutazione della lira ebbe invece conseguenze sul differenziale di inflazione al consumo e del deflatore del prodotto interno.

La continua rincorsa di quegli anni fra inflazione e incrementi salariali nominali rese in un certo senso superfluo il ricorso alla politica dei redditi. I salari reali erano protetti, sia pure parzialmente, dai meccanismi di scala mobile [Banca d’Italia, Relazione su 1984, fig. B11]; i profitti, a loro volta, erano tutelati dalla possibilità di adeguare i prezzi interni sfruttando la perdita di valore esterno della lira. Per quanto riguarda le retribuzioni, all’ aumento ottenuto nel 1976 seguirono, in anni comunque di significativa crescita reale, incrementi via via inferiori fino al 1980.

Le riforme di spesa produssero immediatamente effetti sul livello delle erogazioni delle pubbliche amministrazioni. Nel decennio le spese al netto degli interessi aumentarono di 5 punti, raggiungendo il 37% del pil. La riforma tributaria, varata in ritardo e in due fasi nel 1973 e nl 1974, non produsse al contrario nel corso del decennio effetti significativi sulle entrate, che salirono dal 30% del pil nel 1970 al 32% solo nel 1979. La dissociazione temporale fra riforme di spesa e di entrata determinò una lievitazione del saldo primario salito dal 2,1 del 1970 al 4,8 del 1979. Il basso livello degli interessi a livello internazionale e l’elevata inflazione interna consentirono di limitare l’incidenza degli interessi passivi, che tuttavia raggiunsero il 5% nel 1979. In questo decennio il rapporto debito/prodotto aumentò di 14 punti, dal 46 al 60% {Artoni, R. e S. Biancini, Il debito pubblico dall’Unità a oggi, in Ciocca P. e G. Toniolo (a cura di), Storia economica d’Italia, vol.3, Laterza, 2004]

Era anomala nel contesto europeo la situazione della finanza pubblica italiana alla fine degli anni ’70? Le Historical Statistics dell’Oecd ci dicono che una prima anomalia consisteva nell’elevato indebitamento annuo che nella media degli anni 75-79 era intorno al 9%, quando nei maggiori paesi europei era inferiore al 4%. Elaborazioni della Banca d’Italia indicano che l’Italia si segnalava nel 1980 per un livello particolarmente basso della pressione fiscale (32% del pil contro il 40% della media CEE) [Banca d’Italia, Relazione su 1993, Fig. C3] e per una più contenuta minore incidenza delle spese (37 contro 44) [Banca d’Italia, Relazione su 1994, Fig. C4]

Due specifici insegnamenti possono essere tratti dalle vicende degli anni ’70. Per un paese aperto agli scambi internazionali è sostanzialmente impossibile scostarsi significativamente dal ciclo internazionale, se non quando le specializzazioni produttive attribuiscono al paese un vantaggio; gli espedienti puramente monetari, soprattutto in un paese povero di materie prima e con tensioni speculative endemiche nel mercato dei cambi, sono destinati ad essere vani. Il problema è quello di non collocarsi su un sentiero di crescita sistematicamente inferiore a quello medio dei paesi avanzati, in particolare quando i vincoli delle partite correnti della bilancia dei pagamenti non sono stringenti.

Il secondo insegnamento indica con evidenza che gli interventi di politica economica devono essere coordinati nei diversi settori. La dissociazione fra riforme di spesa e di entrata negli anni ’70 ha lasciato una pesante eredità agli anni successivi. A questo riguardo è utile fare ancora riferimento alla descrizione di Einaudi dell’insieme degli interventi, molto coordinati, che caratterizzarono il decennio giolittiano.

Dal 1979 al 1984: la ricerca di autonomia dal ciclo internazionale

Nel 1979 il mondo occidentale subì la seconda crisi petrolifera, cui furono associati timori di una caduta del prodotto interno lordo assimilabile a quella molto forte del biennio 1974-75. Di fatto, il tasso di crescita dei paesi industriali in media rallentò in misura inferiore all’esperienza precedente, dal 3,5 del 1979 all’1,2 del 1980, evitando una caduta significativa dei livelli di attività. La recessione si manifestò invece nel 1982 per l’impostazione di segno restrittivo della politica economica americana nei primi anni della presidenza Reagan: in quell’anno il prodotto interno degli Stati Uniti diminuì di quasi il 2%, prima di tornare a tassi di crescita elevati per tutto il decennio.

L’economia italiana si discostò significativamente nel 1980 dagli altri paesi industriali: il tasso di crescita raggiunse il 3,9% a testimonianza di un’esplicita azione di politica economica, con Andreatta ministro del Tesoro, tesa ad evitare la recessione che si pensava sarebbe stata indotta dalla crisi petrolifera.

La dissociazione del nostro paese dal ciclo internazionale fu tuttavia a dir poco effimera. Ne 1981 e nel 1982 il pil non aumentò, e nel 1983, quando gli altri paesi segnarono significativi incrementi l’Italia era in recessione. Solo nel 1984 il nostro ritmo di crescita si allineò a quello internazionale.

In questa sede devono essere sottolineate le conseguenze dell’adozione unilaterale di una politica economica espansiva sugli assetti finanziari del paese. Gli effetti sui conti con l’estero furono immediati: al forte aumento del disavanzo delle partite correnti si accompagnò una caduta delle ragioni di scambio di oltre dieci punti. Nel 1981, anno di minimo, le ragioni di scambio erano a 70 contro il 100 del 1970 [Banca d’Italia, Relazione su 1989, Fig. B13].

Il deflatore del prodotto interno lordo registrò nel 1980 un incremento del 20%, contro il 15% del 1978. Il tasso di crescita del deflatore si mantenne a livelli relativamente elevati nei due anni successivi: se nel 1978 il deflatore cresceva del 14% contro l’8 della CEE, nel 1982 l’aumento era pari al 18% contro il 9 della CEE. In questo contesto anche le retribuzioni reali registrarono forti incrementi nel 1981, per poi stabilizzarsi negli anni successivi.

Si manifestarono anche effetti sui conti pubblici. Le spese complessive aumentarono di 8 punti dal 42 al 50 per cento del pil, dei quali 3 erano dovuti alle spese per interessi: si cominciavano a sentire gli effetti della politica monetaria americana, molto meno accomodante di quella del decennio precedente. Nello stesso periodo le entrate aumentarono di 5 punti: la riforma tributaria degli anni ’70 produceva effetti in termini di gettito, su cui peraltro influiva il fiscal drag. Ne è conseguito un disavanzo primario stabile intorno al 4%, che, sommato alle spese per interessi, ha portato l’indebitamento annuo nel 1984 al di sopra del 10% del pil. L’aumento del rapporto debito/prodotto è stato ovviamente rilevante: dal 60% del 1980 all’ 82% del 1984, anche se in questi anni la differenza fra costo medio del debito pubblico e tasso di crescita del pil nominale era ancora sia pur marginalmente negativa. Utilizzando le elaborazioni della Banca d’Italia, nel 1984 la pressione fiscale era inferiore di 6 punti alla media Cee, mentre le spese lo erano di 3 punti.

In conclusione, si può ragionevolmente affermare che nel biennio 1980-81 l’economia italiana corse il rischio di entrare in una spirale inflazionistica difficilmente controllabile. Per l’impostazione della politica economica nei decenni successivi la conseguenza fu l’abbandono di ogni velleità autonomistica, anche se per questa via si è probabilmente ecceduto in segno opposto a quello del periodo 1973-84.

La stabilizzazione della seconda metà degli anni ‘80

A partire dal 1984 l’impostazione svalutazionista e inflazionista della politica economica italiana fu abbandonata. La Banca d’Italia divenne sempre meno disponibile a ratificare l’inflazione interna con la svalutazione della lira. Infatti, le ragioni di scambio dal minimo di 70 nel 1981 risalirono fino a 82 nel 1989. Correlativamente, diminuì sensibilmente il differenziale d’inflazione rispetto ai principali paesi europei e la bilancia commerciale risultò positiva in tutti gli anni con l’eccezione del 1989.

Con il 1984 si introdussero i primi meccanismi di politica dei redditi, non essendo più utilizzato il cambio a fini di tutela dei tassi di profitto. I risultati furono in linea con le aspettative. Con una dinamica salariale relativamente contenuta, scrive la Banca d’Italia, “la crescita del tasso di profitto è stata di 21 punti fra il 1982 e il 1988 nelle imprese con più di mille addetti” [Banca d’Italia, Relazione su 1989, p.90]. In un’altra analisi [Rossi S., La politica economica italiana 1968-2007, Laterza. 2007, p.65] si afferma che la quota dei profitti sul valore aggiunto raggiunse il massimo nel 1988. Si valutava poi con particolare favore il ruolo che sembravano aver assunto le grandi imprese private in settori che erano giudicati tecnologicamente avanzati. Le stesse Partecipazioni Statali, pur in difficoltà in alcuni settori, denotavano significativi miglioramenti di redditività, perseguendo in quegli anni progetti d’investimento di grandi dimensioni.

I tassi di crescita furono in media intorno al 3% reale, non inferiori a quelli degli altri paesi. Un dato può testimoniare il recupero o l’aggiustamento dell’economia italiana negli ultimi anni ’80: il nostro reddito pro capite corretto per le parità dei poteri di acquisto era intorno al 90% di quello francese e tedesco; oggi siamo al 75%.

Il riequilibrio interessò anche la componente primaria dei conti pubblici. Il disavanzo primario, pari al 4% del pil nel 1984, scese all’1% nel 1989 per poi annullarsi nel 1991. I dati della BI indicano che nel 1990 la spesa pubblica era sostanzialmente uguale a quella media Ue, mentre la pressione fiscale era inferiore di circa 3 punti. Le spese al netto degli interessi aumentarono di 1 punto dal 1984 al 1991, mantenendosi di fatto in termini relativi ai livelli del 1984, contro un incremento delle entrate di 5 punti.

Il punto debole dei conti pubblici italiani era costituito dalla spesa per interessi che, aumentando progressivamente, raggiunse il 10% del pil nel 1991: l’indebitamento annuo raggiunse percentuali dell’ordine dell’11%. La Banca d’ Italia espresse tuttavia una nota rassicurante, scrivendo nel 1991 che “rispetto al massimo del disavanzo corrente delle AA.PP. raggiunto nel ’85, l’incidenza [dell’indebitamento annuo] si è ridotta dello 0,9. Va tuttavia osservato che, se si fa riferimento alla contabilità in termini reali e, in particolare, alla perdita di potere d’acquisto dei titoli del debito pubblico, il predetto saldo risulta in sostanziale pareggio” [Banca d’Italia, Relazione su 1991, p.136].

Rimane il fatto che, nonostante la buona crescita e il contenimento del disavanzo primario, l’elevato costo medio del debito pubblico, superiore alla crescita del pil, determinò un incremento del debito pubblico in termini di prodotto dal 76% del 1984 al 100 del 1991.

In una descrizione di quegli anni ci dobbiamo soffermare sull’importante innovazione istituzionale che sancì la piena libertà di movimento dei capitali e sulla politica monetaria che ne conseguì. Nel 1988 fu sancita definitivamente la piena libertà di movimento dei capitali che indusse nell’opinione di alcuni osservatori a un riequilibrio fisiologico dei portafogli dei risparmiatori italiani, che poterono, al di là di quanto era stato fatto per via informale negli anni precedenti e dopo un lungo periodo di repressione finanziaria, procedere all’acquisto di titoli esteri.

Al consistente deflusso di capitali privati che ne derivò, per impieghi certamente non a breve termine, corrispose, non in contrasto con le direttive della Banca d’Italia, un robusto indebitamento, questa volta a breve, del sistema finanziario italiano. I tassi d’interesse applicati allora in Italia sui titoli del debito pubblico erano straordinariamente elevati in termini assoluti e relativi.

La costruzione era intrinsecamente debole e non poteva non portare al suo crollo al primo manifestarsi di tensioni sui mercati finanziari internazionali. Il crollo ebbe origine nella crisi della sterlina e si diffuse poi a tutti i paesi che per qualsiasi motivo fossero esposti ai colpi della speculazione. L’Italia nel settembre 1992 uscì dal serpente monetario europeo; ne seguì una svalutazione della lira dell’ordine del 25% fra il luglio del 1992 e il gennaio del 1994.

Si venne così a chiudere la fase di stabilizzazione dell’economia italiana iniziata nel 1984 che si rese necessaria dopo le vane ricerche di autonomia del 1973 e del 1980. Rimanevano ancora in piedi alcuni cardini del sistema impostato nel primo decennio del XIX secolo, sui quali si sarebbe concentrata l’azione di politica economica nei decenni successivi.

La restaurazione pregiolittiana o il Washington Consensus

Nel 1993 Guido Carli formulava con grande chiarezza le prospettiva dell’economia italiana in anni in cui l’Unione europea sanciva con la creazione del Mercato unico, e prima di ogni significativa integrazione politica, la libertà di movimento di merci, lavoro e capitali: “l’adesione all’Unione Europea implica la creazione dello “Stato minimo”, l‘abbandono dell’economia mista, l’abbandono della programmazione economica, la ridefinizione delle modalità di composizione della spesa, una redistribuzione delle responsabilità che restringa il potere delle assemblee parlamentari e aumenti quelle dei governi” [Carli G., Cinquant’anni di vita italiana, Bari, 1993]. Nulla di più lontano dall’originaria impostazione nittiana, o di quello che rimaneva dopo i molti errori e i molti velleitarismi degli anni precedenti anche sotto il profilo dell’evoluzione democratica del paese.

Con le incertezze che inevitabilmente si manifestano quando principi generali si traducono in scelte concrete, negli anni successivi le scelte di politica economica sono state fondamentalmente coerenti con le indicazioni di Carli.

Si è proceduto a una privatizzazione molto estesa delle imprese pubbliche, anche per l’imposizione delle autorità europee che ha trovato espressione finale nell’accordo Andreatta-Van Miert. La legislazione del lavoro ha spostato gli equilibri contrattuali a favore della parte datoriale con diversi interventi succedutisi nel tempo con governi diversamente collocati nell’arco politico. Sono stati posti vincoli alla crescita della spesa pubblica nel tentativo di raggiungere un consistente avanzo primario, inteso come passaggio essenziale per la riduzione del rapporto debito/prodotto. In un tentativo di ricomporre la composizione e il livello della spesa sono stati varati provvedimenti tesi al contenimento degli interventi nella sfera sociale (senza peraltro introdurre rilevanti componenti private nella gestione dei grandi servizi pubblici, ma depotenziando la qualità dell’intervento pubblico). È stata perseguita una gestione macroeconomica assai prudente, compatibile con il raggiungimento, prima, e il mantenimento, poi, di un tasso d’inflazione allineato a quello dei paesi europei. In un quadro negli ultimi anni di significativo avanzo commerciale, è stata mantenuta la piena libertà di movimento dei capitali, anche se si sono manifestate in più occasioni tensioni speculative sotto forma di esportazione di capitali o di difficoltà di rifinanziamento del debito pubblico [Banca d’Italia, Relazione su 2017, Fig. A, p.134]. È stata confermata, anche negli ultimi anni, “l’abitudine delle classi superiori italiane a tenere parte cospicua dei propri averi, specialmente liquidi, depositata in banchi esteri o persino illegittimamente esterovestendo i propri portafogli di titoli italiani”. Questa propensione “si è manifestata all’alba del nuovo Stato [nel 1861], né sembra essere decaduta nel corso del tempo” [De Cecco M., La lira: breve storia di una moneta, 2002].

Dopo oltre 25 anni è opportuno chiedersi quali sono stati i risultati di una politica economica a forte ispirazione liberista, che qualcuno potrebbe definire sonniniana o, con un riferimento più recente, espressione di una piena adesione al Washington Consensus imposto dalle organizzazioni internazionali nei primi anni ’90.

L’apparato produttivo italiano, che pure nella componente privata suscitava grandi apprezzamenti negli anni ’80, si è oggettivamente indebolito. Le grandi imprese pubbliche, se affidate a privati, sono andate incontro a esiti spesso disastrosi. La stessa imprenditoria privata è uscita di scena in molti casi con la cessione delle attività a imprese straniere.

Le dinamiche retributive, per cause che è ragionevole ricondurre in buona misura alla legislazione lavoristica, sono state caratterizzate da una dinamica più che modesta. Il punto è sintetizzato dalla Banca d’Italia: “Fra il 1992 e il 2007 le retribuzioni reali di fatto per unità di lavoro sono cresciute del 7,75%, meno di mezzo punto percentuale all’anno. Se si fosse tenuto conto dell’invecchiamento della forza lavoro, la crescita sarebbe stata ancora più modesta per le basse retribuzioni all’ingresso”. O per il periodo più recente, anche dopo l’attuale fase espansiva iniziata nel 2013 “i salari sono cresciuti di appena l’1 per cento l’anno, contro l’1,7 degli altri paesi dell’area euro” [Banca d’Italia, Relazione su 2007, p.92 e Relazione su 2017, p.27]

Il tasso di crescita del prodotto interno, continuando le tendenze che si erano manifestate nei primi anni ’90, è stata inferiore a quella degli altri paesi europei (dal 2012 un punto percentuale in ogni anno). All’origine della bassa crescita sta soprattutto la stagnazione della domanda interna, su cui ha inciso in modo determinante la dinamica quasi nulla dei consumi interni, a sua volta conseguenza del modesto aumento delle retribuzioni.

La finanza pubblica italiana è stata caratterizzata a partire dal 1991, con la sola eccezione del 2009, da un significativo avanzo primario, riscontrabile in non molti paesi europei. Nel 2019 le entrate sono ormai di poco superiori alla media europea: 47,1% del pil, contro il 46,5 dell’area euro. Le spese al netto degli interessi sono invece allo stesso livello della media dei paesi euro. Per effetto soprattutto di un debito pubblico sensibilmente più elevato della media europea (134 contro 84), le spese per interessi sono superiori (3,4 contro 1,6) {Banca d’Italia, Statistiche di finanza pubblica dei paesi dell’Unione europea, 2020].

Un avanzo primario continuamente positivo (in media di poco inferiore al 2 % del prodotto interno), associato alla stagnazione reale e nominale del prodotto e a un costo medio del debito pubblico compreso fra il 3 e il 4%, ha determinato una crescita continua del rapporto debito/prodotto: era pari a 106 nel 2002 e a 133 nel 2019. Ovviamente il dibattito politico verte sulle modalità con cui può essere ridimensionato questo rapporto, oggetto di grande attenzione più o meno giustificata nei mercati finanziari. Una prima linea di condotta richiederebbe un consistente avanzo primario, ma, come dimostrano ripetute esperienze storiche, un consistente avanzo primario, se non è più che compensato da una sostenuta dinamica di altre componenti della domanda aggregata, deprime la crescita del sistema, vanificando il tentativo di riduzione del rapporto debito/prodotto. La via alternativa, certamente più impegnativa, richiede invece l’adozione di politiche capaci nella loro articolazione di sostenere il tasso di crescita. Ancora una volta non è inutile fare riferimento all’epoca giolittiana. Attorno al 1895 il rapporto debito/prodotto era superiore al 100 per scendere, dopo anni di sostenuto sviluppo determinato anche da buone politiche, fra il 70 e l’80 nelle diverse ricostruzioni. Nel 1906 era stato possibile procedere alla conversione della rendita, e quindi a una riduzione del costo del debito pubblico, oltre a conseguire ben presto, come ci dice Einaudi, avanzi di bilancio.

La politica degli ultimi anni dovrebbe essere analizzata con maggior dettaglio. Le precedenti annotazioni permettono tuttavia di affermare che l’adesione acritica alle tesi di Carli o l’accettazione dei principi del Washington Consensus non hanno portato a un esito favorevole in termini di sviluppo e di coesione sociale, nonostante che il ciclo internazionale, superata la crisi del 2008, sia stato in complesso favorevole, più nel resto del mondo che in Europa per la sostanziale ottusità delle politiche adottate nell’area euro.

Conclusioni

È ovvio osservare che non esiste un modello di politica economica sempre ottimale, tale da garantire in ogni circostanza esiti positivi. È certo, tuttavia, che in relazione a specifiche circostanze sociali e politiche, alcune linee di politica economica possono portare a risultati accettabili, mente altre, comunque le si voglia inquadrare, sono inadeguate.

In Italia abbiamo avuto, come ripetutamente sottolineato, una linea di politica economica nel periodo giolittiano che, per la sua organicità e per la capacità di cogliere potenzialità ancora inespresse della società italiana, ha prodotto risultati del tutto rilevanti nel primo decennio del XX secolo, influendo positivamente anche nei decenni successivi per il quadro istituzionale ed economico allora impostato e in sostanza rispettato anche nel secondo dopoguerra.

Abbiamo poi avuto, dal 1973, circa 15 anni caratterizzati da un notevole dose di velleitarismo, sia nella ricerca da parte dei responsabili della politica economica di uno spazio macroeconomico autonomo, sia per i comportamenti non sempre avveduti delle parti sociali

È seguito un periodo, dal 1984, in cui la stabilizzazione finanziaria è stata associata a una significativa crescita dell’economia. Questo periodo di breve durata è stato interrotto da una crisi valutaria di origine esterna. Questa crisi trovava peraltro il nostro sistema indifeso per una politica monetaria rivelatasi difficilmente sostenibile in circostanze avverse, oltre che totalmente subordinata nella sua impostazione originaria al mito, qualificato come scelta di civiltà, della libertà di movimento dei capitali privati. Si dimenticò troppo rapidamente che l’esperienza degli anni ’30 aveva consigliato l’introduzione di controlli dei movimenti di capitali a breve negli accordi di Bretton Woods.

Dopo queste esperienze, che avrebbero dovuto sollecitare analisi accurate dei vincoli e delle potenzialità della nostra economia, oltre che delle tensioni di cui erano portatrici nei rapporti finanziari con l’estero le classi abbienti, è stato avviato in Italia un robusto esperimento liberistico, definito nelle sue linee essenziali al di fuori del nostro paese dagli organismi internazionali.

I dati su cui ci siamo soffermati non sembrano avallare un giudizio positivo sui risultati fin qui ottenuti, non solo per i limiti con cui l’esperimento è stato condotto, ma anche e soprattutto per l’intrinseca debolezza dell’ideologia retrostante: è sempre utile ricordare che Polanyi scriveva nella Grande Trasformazione che lavoro (considerato come componente dell’integrità dell’individuo), terra (intesa come risorse naturali) e capitali (nella forma reale e in quella finanziaria), non sono merci qualsiasi, ma richiedono, in antitesi alle tesi liberiste, una consapevole regolazione da parte del sistema politico.

Questa debolezza di fondo è stata, ed è, ulteriormente esasperata dall’inadeguatezza della costruzione europea quale si è venuta irrigidendo negli ultimi anni. È stata raggiunta un’unione monetaria che ricorda sotto molti aspetti la Fattoria degli animali di Orwell, in cui qualcuno è più uguale degli altri; sono state invece marginalizzate tutte le ipotesi di costruzione di un’unione federale in cui molti strumenti di politica economica oggi di fatto inutilizzabili potrebbero essere utilmente attivati. Un profondo ripensamento con riferimenti sia nazionali, sia europei appare necessario.