Secondo l’Istat (Contratti collettivi e retribuzioni contrattuali), i contratti nazionali di lavoro che vengono a scadenza nel mese di luglio 2019 sono pari all’8,7% del monte delle retribuzioni di primo livello del settore privato. Più precisamente, i contratti da rinnovare riguardano il 6,6% del monte retributivo dell’industria e il 10,9% di quello dei servizi privati: nell’insieme quasi un milione e mezzo di lavoratori. A fronte delle difficoltà economiche in cui versa il Paese, bloccato com’è da ormai un anno su di uno scomodo crinale che su un versante porta alla recessione e sull’altro alla stagnazione, come affrontare questa stagione di rinnovi?

Un primo punto certo è che non bisogna temere di riaffermare che il salario svolge sempre una duplice funzione economica: da un lato di tipo micro, nel quadro dell’equilibrio dell’impresa, dei suoi costi e dei suoi margini; dall’altro di tipo macro, nel quadro dello sviluppo dei consumi delle famiglie, e quindi della crescita del mercato interno e degli investimenti che essa è in grado di attrarre. In Italia la funzione macroeconomica è istituzionalmente trascurata a causa della scelta di un modello di sviluppo sbagliato, i cui frutti sono sotto gli occhi di tutti. Se è vero che il sistema di relazioni industriali riesce bene o male ad assicurare a tutti o quasi i lavoratori il beneficio di un contratto nazionale e, attraverso di esso, la tutela del potere d’acquisto delle retribuzioni, tuttavia, data la scarsa diffusione della contrattazione decentrata, esso non riesce ad assicurare che ad una minima parte dei lavoratori (a stento più del 20% dei dipendenti delle imprese) il beneficio di una crescita del potere d’acquisto delle retribuzioni in linea con quella della produttività del lavoro. Beneficio che però ha un enorme valore economico, tanto da costituire la “regola d’oro” delle politiche salariali, in quanto consente il massimo sviluppo dei consumi interni in assenza di pressioni inflazionistiche sul rapporto tra il profitto (MOL) e il valore aggiunto. E svolge inoltre un’insostituibile funzione microeconomica di incentivo costante alla cooperazione di lavoratori e imprese per la produttività e la crescita, in quanto assicura che i benefici verranno ripartiti equamente tra i partner sociali – funzione di cui la gran parte del sistema produttivo italiano ha un bisogno drammatico.

Non è quindi inutile ripetere che, se per la singola impresa il lavoro può rappresentare immediatamente un costo (a meno che i lavoratori non acquistino il loro stesso prodotto), la sua salute economica dipende ancor più dal reddito di chi acquista i suoi prodotti, o i prodotti delle imprese di cui essa è fornitrice. E nella gran parte dei casi, poiché il monte retributivo comanda il 66% dei consumi delle famiglie, questi consumatori finali sono per l’appunto in larga misura lavoratori il cui reddito dipende da altre imprese. Se, dunque, possiamo definire la dinamica salariale prevista dalla “regola d’oro” come un bene pubblico, grazie ai suoi effetti virtuosi – micro e macro – sull’intera economia, la produzione di questo bene non può essere che il frutto di un non banale coordinamento tra le parti, basato su di un comune riconoscimento del suo valore. Purtroppo, nel caso italiano da troppo tempo troppe imprese operano da free rider: da consumatori di questo bene pubblico di cui non vogliono in alcun modo pagare i costi. Esse godono del bene pubblico costituito dagli aumenti salariali che altre imprese concedono ai consumatori finali dei loro prodotti o servizi, ma non contraccambiano il vantaggio remunerando anch’esse i propri dipendenti secondo la regola d’oro. Anzi, stipulano contratti pirata di dumping salariale e shopping contrattuale con associazioni datoriali e sindacali non rappresentative, oppure firmano contratti integrativi tanto avari da non consentire in alcun modo il rispetto della regola, si limitano ad applicare soltanto il contratto nazionale o addirittura non praticano alcun tipo di contrattazione collettiva.

Sappiamo che questa situazione di free-riding è in corso nel nostro Paese da molti anni – almeno dai primi anni ’90, ovvero da quando il problema dell’abbattimento dell’iperinflazione era venuto meno. Se tuttavia vogliamo limitarci a osservare il passato triennio (non il peggiore dalla crisi di Lehman Brothers), le cose non sono certo migliorate. Nel periodo 2016-2018 il valore aggiunto del settore privato è cresciuto in volume del 4,9% e in valore (a prezzi correnti) del 6,1%. La produttività oraria è aumentata dello 0,7% in volume e dell’1,8% in valore, mentre la retribuzione lorda per ora lavorata è cresciuta a prezzi correnti dell’1,1%; ovvero non solo non ha tenuto il passo con la produttività (-0,7 punti), ma nemmeno con l’IPCA (Indice dei prezzi al consumo armonizzato) contrattuale effettivo, che nel triennio è cresciuto anch’esso dell’1,8%. Dunque, al di là di ogni possibile quanto pretestuosa discussione sugli scostamenti tra IPCA previsto e IPCA realizzato, continuando a perseguire un disegno di abbattimento di un’inflazione che non esiste più da decenni la contrattazione ha aggiunto un altro tassello al disegno autodistruttivo di erodere il potere d’acquisto del lavoro e con esso le potenzialità del mercato interno e la stessa convenienza ad investire in esso.

A titolo di approfondimento, diamo uno sguardo alle informazioni ufficiali che riguardano una parte importante dell’industria italiana, in cui in rappresentanza dei lavoratori operano la Filctem (Cgil), la Femca e la Flaei (Cisl), e la Uiltec (Uil). Purtroppo, i dati dei conti trimestrali Istat non ci consentono di individuare con precisione le categorie coperte dai contratti nazionali a firma dei quattro sindacati citati, perché da un lato aggregano anche lavoratori organizzati da comparti di contrattazione diversi, e dall’altro escludono comparti da essi organizzati. Chi scrive ha proposto da molti anni al CNEL (sinora inutilmente) di rendere un servizio fondamentale al sistema delle relazioni industriali varando, con l’aiuto dell’Istat, dell’Inps e delle parti sociali, un database della contrattazione che integri le informazioni del database Competitività dell’Istat con informazioni di qualità sui comparti contrattuali. Un’operazione che consentirebbe all’intero sistema di muovere un balzo in avanti verso un livello di efficacia e di coordinamento decisamente superiore. Come che sia, in assenza di queste informazioni più idonee, i cinque settori attualmente disponibili sono: i) Industria estrattiva; ii) Energia elettrica, gas, vapore e aria condizionata, acqua, reti fognarie, attività di trattamento dei rifiuti e risanamento; iii) Tessili, abbigliamento, cuoio e calzature, legno, carta ed editoria); iv) Prodotti chimici e farmaceutici, coke e prodotti di raffinazione del petrolio; iv) Metallurgia e prodotti in metallo esclusi i macchinari, gomma, plastica e prodotti di minerali non metalliferi.

Nell’insieme di questi settori, nello scorso triennio il valore aggiunto è aumentato del 6,1% in volume e del 9,9% in valore; la produttività oraria del 2,5% in volume e del 6,2% in valore, mentre la retribuzione lorda per ora lavorata (a prezzi correnti) è cresciuta soltanto dello 0,9% – ovvero con uno scarto di 5,3 punti nei confronti della produttività. Questo vuol dire che in una logica puramente ex-post, di recupero degli scarti passati tra crescita della produttività e della retribuzione, per applicare la regola d’oro e ripristinare il rapporto salari-produttività del 2015 i nuovi contratti dovrebbero prevedere per l’insieme dei settori considerati aumenti della retribuzione lorda del 5,3% (nella media, 141 euro per 13 mensilità). Questo senza fare alcuna programmazione dello sviluppo, e quindi senza tenere alcun conto dei guadagni di produttività che si realizzeranno nel triennio 2019-2021, demandati al contratto successivo.

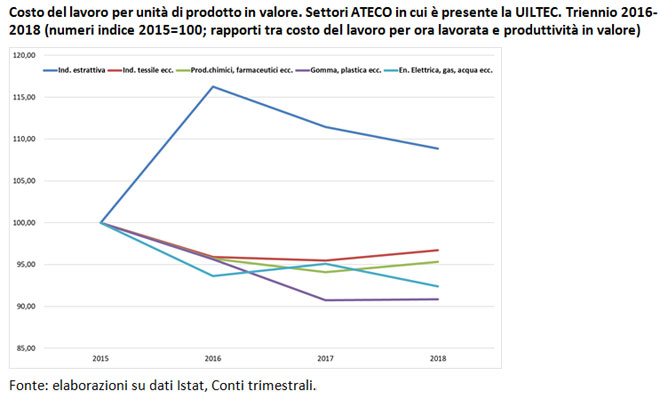

In realtà, però, i dati aggregati sintetizzano andamenti settoriali molto diversi. La figura evidenzia anzitutto il caso anomalo dell’industria estrattiva, che solo nel 2016 è riuscita a risolvere la sua crisi di sovracapacità produttiva, costata il taglio del 10% dell’occupazione (duemila lavoratori) e una perdita del 40% del valore aggiunto a prezzi correnti. Nel biennio 2017-2018, però, il risanamento ha consentito notevoli progressi e il clup in valore (indicatore che, rapportando il costo del lavoro per unità di lavoro a prezzi correnti alla produttività in valore, evidenzia il rispetto o meno della regola d’oro), che aveva raggiunto nel 2016 un livello di 16,3 punti superiore a quello dell’anno precedente, si è ridimensionato di 7,4 punti.

Gli altri quattro settori seguono una traiettoria più omogenea e tutti sperimentano riduzioni del clup in valore (ovvero violazioni della regola d’oro a vantaggio delle imprese) che passano dai 3,3 punti del tessile ecc. ai 4,7 delle industrie chimiche, farmaceutiche ecc., ai 7,6 punti dell’energia, gas e acqua ecc., ai 9,2 punti della gomma, plastica ecc. Queste percentuali di caduta del clup in valore indicano l’ordine di grandezza degli aumenti salariali necessari a riportare il rapporto tra costo del lavoro e produttività al livello del 2015, in accordo con l’obiettivo di eliminare il free-riding salariale e rimettere il mercato interno, e con esso l’intera economia, su di un sentiero di sviluppo non inflazionistico ma nemmeno asfittico. Ciò di cui il Paese (e le stesse imprese) hanno in questo momento assoluto bisogno.

A questo fine sono necessari comportamenti convergenti e coordinati e non miracolistiche innovazioni istituzionali, tra le quali si collocherebbe un salario minimo legale varato prima di una solida norma sulla rappresentanza di sindacati e associazioni datoriali.

Il rispetto della regola d’oro può essere assicurato da un modello intelligente ed equo di contrattazione che, rimanendo nell’abito delle attuali istituzioni di regolazione della contrattazione collettiva, può essere assicurato dalla combinazione di tre strumenti: il contratto nazionale per garantire la tenuta del potere d’acquisto dei minimi retributivi; il contratto decentrato (aziendale o territoriale, di filiera, distretto, gruppo ecc.) per assicurare a livello locale che la retribuzione complessiva cresca nella stessa misura della produttività del lavoro; e un terzo elemento di garanzia retributiva, pattuito in sede di contratto nazionale, che distribuisca alle imprese prive di contrattazione decentrata aumenti pari alla crescita media della produttività del triennio precedente, con una duplice finalità: assicurare la tenuta della regola d’oro o, in alternativa, incentivare la diffusione di una contrattazione decentrata, eventualmente anche in pejus rispetto all’elemento di garanzia, ma tuttavia utile a promuovere anche nelle piccole imprese – e segnatamente in quelle in difficoltà – un adeguato impegno di concertazione dello sviluppo almeno in ambito territoriale.